知的資産経営の「今」と「昔」(3)

― なぜ「原価管理」がDXを成功させる有力な手段になるのか

※本記事は連載の第3回です。

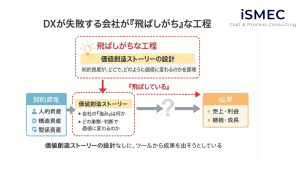

第1回では、「知的資産経営」という一見すると過去の言葉が、実はDXの源流とも言える考え方であることを整理しました。 第2回では、DXがうまくいかない会社が「価値創造ストーリーの設計」を飛ばしている構造を明らかにしました。

▶ 第1回:知的資産経営の「今」と「昔」 https://ismec.jp/intellectual-asset-management-1/

▶ 第2回:DXがうまくいかない会社が飛ばしている工程 https://ismec.jp/intellectual-asset-management-2/

Contents

DXを始めようとして、高価なITツールを検討していませんか

DXに取り組もうとすると、多くの企業がまず考えるのは 「どのシステムを入れるか」「どのツールが良さそうか」 という話です。

しかし、少し立ち止まって考えてみてください。

あなたの手元には、すでにDXのための重要な材料があります。 それが、原価管理の数字です。

本記事では、なぜ原価管理がDXの入口として現実的で、かつ成功率が高い選択肢の一つなのかを整理します。

原価管理は「コスト削減」の道具ではない

原価管理という言葉には、どうしても次のようなイメージがつきまといます。

- コストを削るための管理

- 現場を締め付けるための数字

- 経理や管理部門の仕事

しかし、これは原価管理の一側面にすぎません。

本質的に原価管理とは、

自社の仕事の中身を、構造として可視化する行為

です。

原価管理で初めて「見える」もの

原価を分解しようとすると、必ず次のような問いに直面します。

- この作業は、なぜ必要なのか

- 誰の判断で、時間や手間が増減しているのか

- 段取りの良し悪しは、どこで決まっているのか

例えば、ある加工工程で、Aさんは1時間で作業を終え、Bさんは同じ作業に2時間かかるとします。

この「1時間の差」は、決算書やB/Sには一切表れません。

しかし原価管理の視点で見れば、これは単なる作業時間の差ではなく、Aさん固有の段取り力や判断力の差です。

原価管理をしなければ、この差は「現場の忙しさ」や「個人差」として見過ごされてしまいます。

原価管理とは、こうした人的資産・構造資産が価値に変わる瞬間を、数字で捉えるための装置なのです。

原価管理は「価値創造ストーリー」の翻訳装置である

第2回で整理した構造を、改めて確認します。

知的資産

↓

価値創造ストーリー

↓

成果

原価管理は、この中で価値創造ストーリーを具体化する役割を果たします。

- どの工程で価値が生まれているのか

- どの判断が原価を左右しているのか

- どこがボトルネックになっているのか

これらは、理念やスローガンではなく、原価という数字を通して初めて語れるようになります。

従来の原価管理と、DX時代の原価管理の違い

ここで、原価管理の捉え方の違いを整理しておきます。

| 視点 | 従来の原価管理(昔) | DX時代の原価管理(今) |

|---|---|---|

| 目的 | コストを「削る」ため | 強みを「抽出・標準化」するため |

| 対象 | お金(経費)の動き | 仕事(判断と行動)の動き |

| 視点 | 過去の結果 | 価値が生まれるプロセス |

| 役割 | 反省・統制 | 未来の「勝ち筋(ストーリー)」の設計 |

DX時代の原価管理は、過去を責めるための数字ではなく、未来を設計するための数字です。

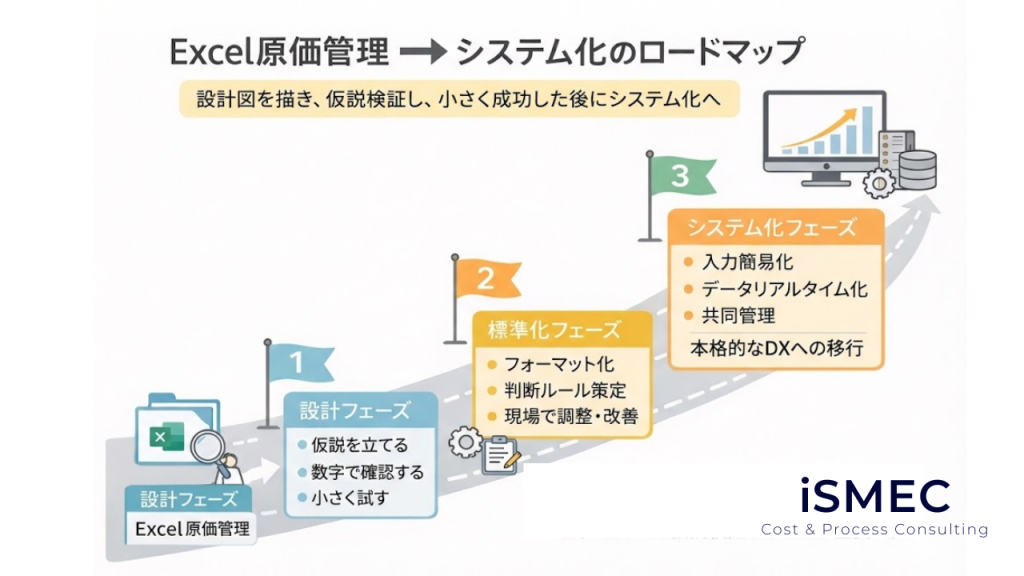

なぜ「Excel原価管理」がDXの第一歩として有効なのか

DXというと、高価なシステムやパッケージソフトを想像しがちです。

しかし、DXの初期段階で本当に必要なのは、完成されたシステムではありません。

自社の価値創造ストーリーを書き出すための設計図です。

パッケージソフトは、業種や業態によっては非常に有効な選択肢ですが、多くの場合、あらかじめ用意された**「標準的な業務プロセス」**を前提に作られています。

一方、Excelは違います。

Excelは、自社の業務・自社の判断・自社の強みに合わせて、自由に設計することができます。

その意味で、ExcelはDXの入口として、柔軟性が高く、かつ低コストで始められる有力なツールだと言えるでしょう。

Excelの限界を知っておく

ただし、Excelにも限界があります。

- データ量が増えると動作が重くなる

- 複数人での同時編集が困難

- バージョン管理が属人化しやすい

- 複雑な集計や分析には向かない

Excel原価管理は、あくまで「設計のための仮説検証ツール」です。

仮説が固まり、運用が安定してきたタイミングで、専用システムへの移行を検討するのが現実的なアプローチと言えます。

【ケーススタディ】製造業B社の事例

実際に、Excel原価管理からDXにつながった事例を紹介します。

背景

製造業B社(従業員50名)では、同じ製品・同じ図面であっても、担当者によって製造時間や手戻りの頻度が大きく異なっていました。

ただし当初、経営側の認識はこうでした。

「忙しさにムラがあるだけ」 「ベテランと若手の差は仕方ない」

利益率のばらつきは感じていたものの、どこに原因があるのかは、誰も説明できない状態でした。

Excel原価管理で「見えなかったはずの差」が見え始める

そこでB社では、いきなりシステム導入は行わず、まずはExcelで、次の項目だけを記録することにしました。

- 工程別の作業時間

- 担当者

- 材料費

ポイントは、最初から完璧を目指さなかったことです。

数週間分のデータを眺めているうちに、次のような傾向が浮かび上がってきました。

- ベテランのCさんは、加工そのものより「段取り」にかかる時間が極端に短い

- 他の担当者は、加工前後の準備や探し物に時間を使っている

- 加工条件自体は、誰がやってもほぼ同じ

この段階では、「Cさんが早い理由」はまだはっきりとは分かっていませんでした。

原価を「問い返す」ことで初めて見えたこと

そこでB社では、週1回、短時間の振り返りを行いました。

「なぜ、この工程はCさんだと早いのか」 「何をしていないのか、逆に何をしているのか」

実際に作業の様子を観察してみると、Cさんは次のようなことを無意識に行っていました。

- 作業前に治具の配置を固定していた

- 材料を使う順番で並べてから加工に入っていた

- 加工中に迷わないよう、事前に判断を終えていた

本人にとっては「当たり前」のことでしたが、他の担当者は、その場その場で判断していたのです。

暗黙知を「そのまま」ではなく「使える形」にする

B社がうまくいった理由は、Cさんのやり方をそのまま真似させなかったことにあります。

- なぜそれを先にやるのか

- どの判断を前倒ししているのか

- 迷いが生まれないポイントはどこか

これらを整理し、「段取りチェックシート」として簡単な形に落としました。

マニュアルというより、「考えなくて済むようにするための補助線」に近いものです。

結果と、その後の展開

このチェックシートを使うことで、

- 他の担当者でも、段取り時間が徐々に短縮

- 作業時間のばらつきが小さくなり

- 案件ごとの利益率が安定してきました

数ヶ月後、平均すると利益率は約15%改善しましたが、B社が重視したのは数字以上に、次の点でした。

「なぜ儲かったのかを、説明できるようになった」

その後、このチェックシートをデジタル化し、タブレットで入力・確認できる簡易システムへと発展させています。

この事例が示していること

この事例のポイントは、最初からDXを目指していなかったことです。

- まずExcelで差を可視化し

- 原価を通じて「なぜ」を問い

- 暗黙知を、小さく形式知化し

- 効果が見えた段階で、初めてシステム化する

この順序を守ったからこそ、原価管理が「管理」で終わらず、DXにつながったのです。

原価管理がDXに変わる瞬間

原価管理が単なる集計で終わるか、DXにつながるかの分かれ目は、ここにあります。

「なぜ、この原価構造になっているのか」を問い続けているか。

- なぜこの工程は時間がかかるのか

- なぜこの人がやると早いのか

- なぜここで手戻りが起きるのか

この問いを積み重ねた先に、判断ルール、標準手順、データ化すべきポイントが見えてきます。

ここで初めて、DXは「導入」ではなく「設計」の話になります。

「問い続ける」ための仕組み

ただし、「問い続けろ」と言われても、現場は忙しく、なかなか実行できません。

そこで、次のような仕組みが有効です。

①週次レビューの場を設ける 毎週30分、直近の案件を1つ選び、「なぜこの原価になったか」を関係者で振り返る。

②質問をテンプレート化する 「時間がかかった工程はどこか」「誰の判断で変わったか」「次回はどう改善するか」をフォーマット化し、記入の負担を減らす。

③小さな成功を共有する 改善が見えたら、すぐに全体で共有。「やってよかった」という実感が、継続のエネルギーになります。

よくある失敗パターンと対策

Excel原価管理でDXを始める際、よくある失敗パターンは次の3つです。

失敗①:最初から完璧を目指す

症状:項目が多すぎて、入力が続かない

対策:まずは「工程」「時間」「担当者」の3項目だけで始める。慣れてから項目を増やす。

失敗②:現場に丸投げする

症状:「原価を記録しておいて」と指示するだけで、目的が共有されていない

対策:「なぜやるのか」「何が見えるようになるのか」を最初に説明し、週次で一緒に振り返る場を持つ。

失敗③:データを溜めるだけで終わる

症状:集計はするが、「なぜ」を問わない

対策:データは「気づきを得るための材料」。必ず「なぜこうなったか」を議論する時間を設ける。

小さな成功体験の積み方(3ステップ)

Excel原価管理でDXを始めるための、具体的なステップを示します。

ステップ1:案件を1つ選ぶ(1週目)

直近1ヶ月以内の案件から、「利益率が良かったもの」と「悪かったもの」を1つずつ選びます。

ステップ2:工程を分解する(2週目)

Excelに「工程名」「作業時間」「担当者」「材料費」を記入し、2つの案件を比較します。

このとき、「どこに差があるか」を書き出してください。

ステップ3:「なぜ」を1つ特定する(3週目)

差が生まれた理由を、関係者で話し合います。

「段取りの違い」「発注タイミングの違い」「情報共有の有無」など、必ず何か見えてきます。

この「1つの気づき」が、DXの最初の種です。

知的資産経営は、原価管理で「実装」される

知的資産経営は、かつて「言語化」までしかできませんでした。

しかし今は、原価、工程、データを通じて、業務そのものに組み込むことができる。

原価管理とは、知的資産経営を現場で機能させるための、現実的な実装手段の一つなのです。

まとめ|原価管理は、地道だが確実なDXである

この記事の要点は、次の通りです。

- 原価管理はコスト削減のためだけのものではない

- 原価管理は、仕事の中の知的資産を可視化する行為である

- 価値創造ストーリーは、原価を通じて具体化される

- Excel原価管理は、DXの最初の仮説検証ツールとして有効

- 仮説が固まったら、専用システムへの移行を検討する

- 「なぜ」を問い続ける仕組みが、DXへの転換点になる

原価管理は、地道だが、成功率の高いDXの選択肢である。

次回予告

次回(最終回)では、可視化された知的資産を評価・制度に組み込む方法を解説します。

中小企業診断士。経営改善計画策定・DX推進を専門とする経営コンサルタント。製造業や建設業を中心に、制度改正対応と利益改善を支援。制度改正を交渉力へ変える実務型支援を行っています。