知的資産経営の「今」と「昔」最終回

― 知的資産を評価し、制度に組み込む — DXと人的資本経営をつなぐ最後のピース

※本記事は連載の最終回です。

第1回では、「知的資産経営」という言葉が過去のものに見えながらも、DXの源流として今なお有効であることを整理しました。 第2回では、DXがうまくいかない企業が「価値創造ストーリーの設計」を見落としている構造を明らかにしました。 第3回では、原価管理を起点に、知的資産を現場で可視化し、ExcelからDXへとつなぐ現実的な道筋を示しました。

最終回となる本稿では、可視化した知的資産を、どう評価し、制度に組み込むかという最後のピースを論じます。

この記事の要点

- 知的資産が可視化されると、次に「評価」の問題に直面する

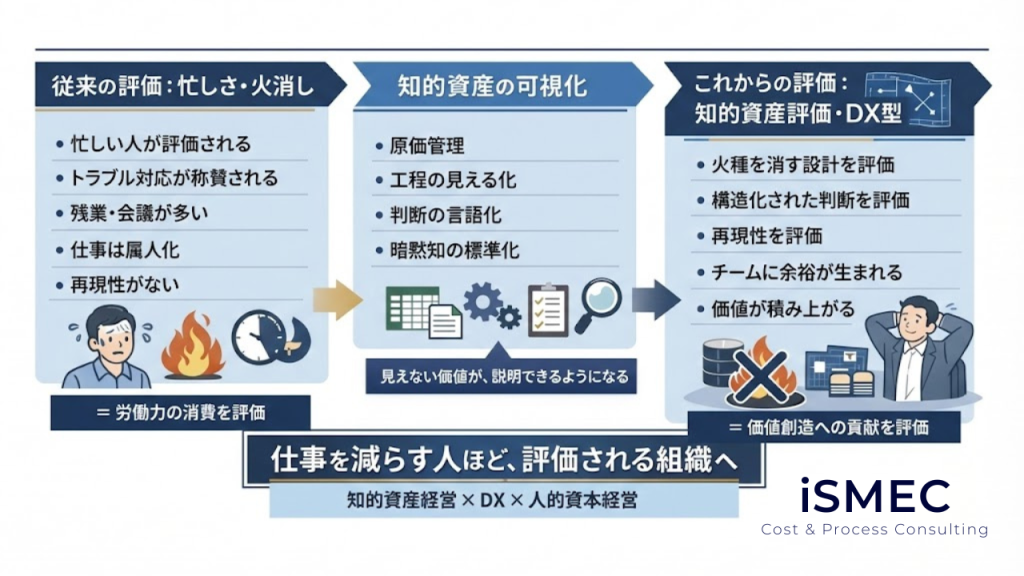

- 従来の評価は「忙しさ」を見ていたが、DX時代は「構造化された判断」を評価する

- 評価制度は「価値が定義されてから」しか機能しない

- 知的資産を評価する3つの視点: ①火種を消す設計、②余裕の創出、③再現性の構築

- 連載を通じた実践プログラム(3ヶ月)で、段階的に進められる

Contents

- 1 連載の振り返り:知的資産経営からDXへの道筋

- 2 「忙しければ偉い」という、説明されない評価基準

- 3 「仕事を減らす人ほど、評価材料がなくなる」という逆転現象

- 4 【ケーススタディ】「評価されるAさん」と「評価されにくいBさん」

- 5 評価制度を変えたくなるのは、「説明できない」から

- 6 評価制度は、「分かってから」しか作れない

- 7 知的資産を評価する「3つの視点」

- 8 「人的資本経営」は、評価制度改革ではない

- 9 評価を「忙しさ」から「知的資産」へ切り替える最小ステップ

- 10 では、何を「やらないと決める」べきか

- 11 連載を通じた実践の旅路(3ヶ月プログラム)

- 12 知的資産経営とは、「やらないことを決める経営」である

- 13 おわりに

- 14 読後アクション(連載全体を通じて)

連載の振り返り:知的資産経営からDXへの道筋

本連載では、知的資産経営を次の流れで捉え直してきました。

💡 連載全体の構造

第1回:知的資産経営の「今」と「昔」

- 知的資産経営は「終わった」のではなく、DXや人的資本経営という形で継承されている

- 財務に載らない強み(人的・構造・関係資産)が、競争力の源泉である

- 価値創造ストーリーの設計が、すべての起点

第2回:DXがうまくいかない会社が見落としている工程

- DX失敗の原因は「価値創造ストーリーの設計」を飛ばすこと

- ツール導入より先に「自社の強みがどこでどう価値に変わるか」を整理する

- 3つの問い(強み・価値転換点・ボトルネック)で設計できる

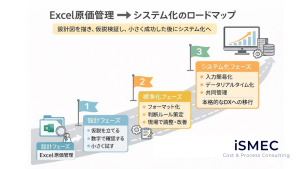

第3回:なぜ「原価管理」がDXを成功させる有力な手段になるのか

- 原価管理は、知的資産を数字で可視化する装置

- Excelから始め、効果が見えた段階でシステム化する

- 暗黙知を「使える形」に標準化することで、DXにつながる

ここまでで、知的資産を「見つけ、設計し、可視化する」道筋を示しました。

最終回では、その先の「評価と制度化」を扱います。

「忙しければ偉い」という、説明されない評価基準

多くの組織で、暗黙のうちに共有されている評価基準があります。

- 常に忙しそうにしている人は、よく働いている

- トラブル対応に追われている人は、貢献している

- 逆に、余裕がありそうな人は、手を抜いているのではないか

誰も明文化していないにもかかわらず、評価の現場ではこの感覚が強く作用しています。

ここに、現代の組織が抱える評価の歪みがあります。

「仕事を減らす人ほど、評価材料がなくなる」という逆転現象

この歪みを、一文で言い切るならこうです。

仕事を減らす人ほど、評価材料がなくなる

これは皮肉でも批判でもありません。構造として、そうなっているのです。

- 無駄な会議をなくす

- 手戻りが起きないように設計する

- 判断を前倒しして、問題を未然に潰す

これらはすべて、知的資産そのものです。

しかし、うまく機能すればするほど「何も起きない」。

結果として、

- 火消しに走る人は「頑張っている」と見え

- 火種を消した人は「何もしていない」と見えてしまう

この逆転現象は、評価者の能力不足ではありません。

仕事の価値構造が見えていないことが原因です。

【ケーススタディ】「評価されるAさん」と「評価されにくいBさん」

第3回のB社の事例を、評価の視点から再検討します。

従来の評価(可視化前)

Aさん(評価されがち)

- 納期直前のトラブルに対応し、連日残業

- 関係者を巻き込み、なんとか納品にこぎつけた

- 「頑張った」と評価される

Bさん(評価されにくい)

- 1ヶ月前にリスクを察知し、工程を1割だけ修正

- トラブルは発生せず、定時で業務を終えた

- 「特に何もなかった人」として扱われる

知的資産の観点では、Bさんの判断こそが価値です。

ただし「起きなかったこと」は、記録がなければ評価されません。

Excel原価管理で見えたこと

B社はExcel原価管理を通じて、ベテランCさん(Bさんタイプ)の「段取り力」を可視化しました。

- 作業前の治具配置

- 材料の順番整理

- 事前判断の徹底

これらは「火種を消す設計」であり、本質的にはAさんの火消しより価値が高い行動です。

評価の転換(“件数”ではなく“痕跡”で評価する)

ここで重要なのは、「未然防止件数」みたいな測りにくい指標を増やさないことです。

代わりに、次のような**代理指標(プロキシ)**で評価します。

- 手戻り回数(やり直しの発生回数)

- 再加工率(やり直し工数の比率)

- 停止時間(ライン停止・作業中断の合計)

- 成果物(チェックシート/手順書/テンプレ)の作成・更新

- 採用実績(それが現場で使われた回数・採用部署)

B社で言えば、Cさんの段取りは「チェックシート」という成果物に落ち、他メンバーが採用した。

つまり、知的資産が“再現性”として組織に移ったのです。

評価制度を変えたくなるのは、「説明できない」から

可視化が進むほど、次の問いが出てきます。

- なぜ、同じ仕事で成果が違うのか

- なぜ、あの人が関わるとスムーズなのか

この段階で、多くの経営者は不安になります。

「この差を、どう評価すればいいのか」

「制度として整えないと、不公平になるのではないか」

しかし、ここに落とし穴があります。

評価制度は、「分かってから」しか作れない

評価制度とは本来、

何が価値を生んでいるのかを、組織として合意する仕組み

です。

価値が定義されない状態で制度を作ると、評価は次のどれかに流れます。

- 成果主義(結果だけを見る)

- 努力主義(忙しさを見る)

- スキル列挙型(使われない指標が並ぶ)

どれも間違いではありません。

しかし、知的資産を育てる制度にはなりません。

重要なのは順番です。

- 価値創造ストーリーを設計する(第1〜2回)

- 原価・工程で可視化する(第3回)

- その後に評価・制度へ落とす(最終回)

知的資産を評価する「3つの視点」

では、可視化された知的資産をどう評価すればいいのか。

実務で使える3つの視点を示します。

視点①:成果ではなく「構造化された判断」を評価する

従来の評価

- 「売上目標を達成した」(結果のみ)

知的資産型の評価

- 「受注確度を3段階で判断するルールを作り、無駄な提案を30%削減した」

評価のポイント

個人の成果だけでなく、その判断が他の人にも使えるかを見る。

視点②:「火消し」ではなく「火種を消す設計」を評価する

従来の評価

- トラブル対応回数が多い人が評価される

知的資産型の評価

- “起きなかったこと”を、代理指標で拾う

- 手戻り回数/再加工率/停止時間の改善

- 予防のチェック項目の追加

- 標準手順への反映

評価のポイント

「未然防止件数」を数えるのではなく、**痕跡(データと成果物)**を拾う。

視点③:「忙しさ」ではなく「再現性」と「余裕の創出」を評価する

従来の評価

- 残業時間、会議出席回数が評価される

知的資産型の評価

- 標準化により、チーム全体の作業時間を削減した

- 判断負荷を下げ、他メンバーに余裕を生んだ

- 個人技を成果物に落として、誰でも同水準に近づけた

評価のポイント

「忙しい人」を褒めるのではなく、組織に余裕と再現性を残した人を評価する。

「人的資本経営」は、評価制度改革ではない

人的資本経営の本質は、

人の持つ見えないスキル(資産)が、どれだけ価値(資本)に転換されたか

を説明できるようにすることです。

忙しさを評価するのは、労働力の消費を見ているだけ。

それは、人的資本経営ではありません。

知的資産経営が持っていた「財務に載らない価値を説明する視点」は、

いま人的資本経営として再び問われています。

評価を「忙しさ」から「知的資産」へ切り替える最小ステップ

制度は作ることより、運用で育てるほうが難しい。

現場負荷を増やさずに切り替える最小ステップは次の通りです。

🔧 知的資産型評価への切り替え(3ステップ)

ステップ1:評価項目を増やさない(まずは“1項目だけ”足す)

- 手戻り削減(再加工率・やり直し工数)

- 標準化成果物(チェックシート/手順書/テンプレ)

- 判断の前倒し(段取りの事前確認・リスク潰し)

ステップ2:“本人の言い分”ではなく“データと成果物”で話す

- データ(手戻り・停止・作業時間)

- 成果物(チェックシート・標準手順)

ステップ3:「火消し」を褒める前に、「火種を消した痕跡」を拾う

- 1ヶ月前に気づけなかったか

- そのために必要なデータは何か

- 次に標準へ入れるチェックは何か

この問いを回し始めた瞬間、評価は“英雄”から“設計”へ移ります。

では、何を「やらないと決める」べきか

🚫 知的資産経営・DXで「やらないこと」

- やらない①:価値が定義されていない段階で、評価制度をいじらない

- やらない②:「人の問題」に見せかけて、仕事の設計を放置しない

- やらない③:流行語から順番を逆にしない

- やらない④:忙しさを評価指標にしない

DXで仕事を減らそうとする人ほど、評価上は不利になる。

この矛盾を放置した改革は、必ず形骸化します。

連載を通じた実践の旅路(3ヶ月プログラム)

🗺️ 知的資産経営からDXへの3ヶ月プログラム

1ヶ月目:価値創造ストーリーの設計(第1〜2回)

- 強みを3つ挙げる

- 価値転換点を特定する

- ボトルネックを洗い出す

- 簡易版の価値創造マップを作る

2ヶ月目:Excel原価管理で可視化(第3回)

- 工程/時間/担当者の3項目で開始

- 週次で「なぜ」を問う

- 暗黙知を1つ特定し、チェックシート化

3ヶ月目:評価への組み込み(最終回)

- 評価項目は1つだけ追加

- データと成果物で話す

- 四半期ごとに問いを回し、標準を更新する

このプログラムを通じて、知的資産経営は「言葉」から「仕組み」へ変わります。

知的資産経営とは、「やらないことを決める経営」である

最後に、連載全体を一文でまとめます。

知的資産経営とは、自社の価値創造に関係のないことを、やらないと決める経営である。

DXとは、その決断を業務や仕組みの中に、静かに埋め込んでいくプロセスにすぎません。

そして評価制度とは、「何をやらないか」を組織として合意する装置なのです。

おわりに

DXは派手な改革ではありません。

評価制度の刷新でも、IT導入でもありません。

地道に、仕事を見つめ直し、価値を生まない忙しさを一つずつ手放していく営みです。

それを支える言葉が、かつては「知的資産経営」でした。

名前が変わっても、本質は変わりません。

この連載が、あなたの会社の旅の羅針盤になれば幸いです。

読後アクション(連載全体を通じて)

今日から始められる最初の一歩

この連載を読んだ後、まず以下の3つを実践してください。

- 自社の強みを3つ書き出す(第2回)

- 直近の案件をExcelで分解してみる(第3回)

- 「忙しさ」で評価していないか、振り返る(最終回)

この3つが、知的資産経営からDXへの旅の始まりです。

連載を通じてお伝えしたかったこと

知的資産経営は「終わった」のではありません。DX、人的資本経営、価値創造ストーリーという名前で、今も生き続けています。

大切なのは、流行語を追いかけることではなく、自社の価値を見つめ続けることです。

その旅に、この連載が少しでもお役に立てれば幸いです。

▶ 連載全体を振り返る:

- 第1回: 知的資産経営の「今」と「昔」

- 第2回: DXがうまくいかない会社が見落としている工程

- 第3回: なぜ「原価管理」がDXを成功させる有力な手段になるのか

中小企業診断士。経営改善計画策定・DX推進を専門とする経営コンサルタント。製造業や建設業を中心に、制度改正対応と利益改善を支援。制度改正を交渉力へ変える実務型支援を行っています。