第1回 事業性融資推進法|事業性融資推進法を知らないと、融資交渉で損をする理由

― 2026年施行、現場で起きやすい6つのすれ違い ―

「事業性融資推進法、もう目を通されましたか?」

2026年5月に施行される「事業性融資の推進等に関する法律」は、金融機関や支援機関の現場ではすでに話題に上がることが増えてきました。一方で、取引先である中小企業の経営者からは、「結局、何が変わるのか分からない」「今までとどう違うのか」「特に困っていないが関係あるのか」といった反応が返ってくることも少なくありません。

この法律は、導入されたからといって自動的に融資条件が良くなる制度ではありません。金融機関にとっても、どう使うか、どこまで踏み込むかは慎重な判断が求められます。ただし、制度の前提を共有しないまま融資や対話を進めてしまうと、経営者側・金融機関側の双方にとって不要なすれ違いが生じやすくなる、という側面も持っています。

本記事では、事業性融資推進法や「企業価値担保権」という考え方を十分に共有しないまま進んだ場合に、実務の現場で起きがちなすれ違いを6つ取り上げます。経営者向けの記事ではありますが、信金・地銀の現場で日々感じられている違和感とも重なる部分が多いはずです。

Contents

事業性融資推進法とは何か

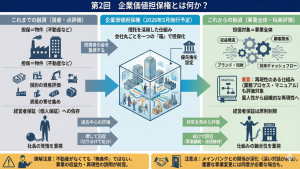

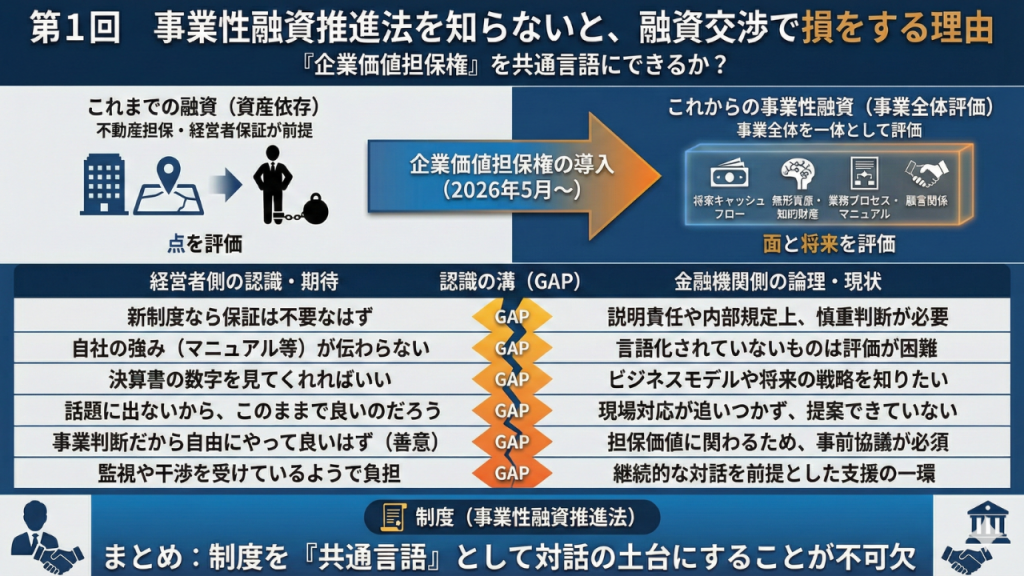

事業性融資推進法は、従来の「不動産担保・経営者保証を前提とした融資」から、事業の中身や将来性をより丁寧に見ていく融資を後押しするために整備された制度です。制度の細かな仕組みや法的な整理については、今後の連載であらためて詳述しますが、ここではまず全体像だけを押さえておきます。

この法律を象徴する考え方が、「企業価値担保権」です。これは、土地や建物といった有形資産に限らず、事業の収益構造や顧客との関係性、ブランドや知的財産、将来のキャッシュフロー、さらには業務プロセスや業務マニュアルといった再現性のある仕組みまで含めて、「事業全体」を一体として評価しようとするものです。

言い換えれば、個々の資産を切り取って見るのではなく、事業がどのように回り、どのように価値を生み続けているのかという点そのものが、評価の対象になります。この点に、従来の担保評価との大きな違いがあります。

こうした考え方は、金融機関にとっても、これまで以上に「事業を見る力」が問われる制度だと言えるでしょう。

すれ違い①|経営者保証をめぐる認識のズレ

企業価値担保権を活用する融資では、これまでと同じ発想で当然のように経営者保証を求める整理にはなりにくくなります。ただし、現場ではリスク管理や内部ルール、説明責任といった制約があるのも事実です。

問題になりやすいのは、その前提が経営者側に十分伝わらないまま話が進んでしまうことです。結果として経営者は「言われたから保証を出す」形になり、金融機関側も本来避けられたはずの不満や誤解を抱え込むことになります。

すれ違い②|無形資産が評価されていないと受け取られる

企業価値担保権の考え方では、無形資産も評価対象に含まれます。しかし実務では、経営者が自社の強みをうまく説明できず、金融機関側も十分に把握しきれないまま審査が進むことがあります。

その結果、経営者は「事業をきちんと見てもらえていない」と感じ、金融機関側は「判断材料が揃わないので慎重にならざるを得ない」という状態になります。特に、業務プロセスやマニュアルといった再現性のある無形資産は、評価の対象になり得るにもかかわらず、言語化されないまま埋もれやすい部分です。

すれ違い③|事業性評価の前提が共有されない

事業性融資では、数字だけでなく、ビジネスモデルや競争優位性、経営者の意思決定の考え方も評価対象になります。しかし経営者側が「決算書を見てもらえれば十分」と考えていると、金融機関が見ているポイントとの間にズレが生じます。

結果として、金融機関側は「判断材料が足りない」と感じ、経営者側は「理由が分からないまま否決された」と受け取ることになり、双方にとって後味の悪い結果になりがちです。

すれ違い④|借り換えの可能性が話題に上らない

本法の施行後は、既存融資を企業価値担保権付き融資に借り換えるという選択肢も理論上は考えられます。ただし、施行直後からすべての金融機関が対応できるわけではなく、現場では慎重な検討が必要になります。

それでも、制度そのものが話題に上らなければ、経営者側が条件見直しの可能性を考える機会すら持てません。結果として、見直しの余地があるにもかかわらず、従来条件のまま返済が続くケースも出てきます。

すれ違い⑤|重要な資産処分をめぐる認識不足

企業価値担保権を設定しても、通常の事業活動が制限されるわけではありません。ただし、事業の中核に関わる資産の処分や事業譲渡については、金融機関との事前協議が必要となる場合があります。

この点が十分共有されていないと、経営者が善意で進めた判断が、結果として契約違反と受け取られてしまう可能性があります。信頼関係を前提にしているからこそ、「事前に一言相談があったかどうか」が実務では非常に大きな意味を持ちます。

すれ違い⑥|モニタリングが支援として受け取られない

事業性融資推進法は、継続的な対話やモニタリングを前提とした制度です。しかし経営者側がそれを「監視」「干渉」と受け取ってしまうと、情報共有が後手に回りがちになります。

金融機関としては早めに状況を把握できた方が選択肢は広がりますが、経営者が構えてしまうと、結果的に支援が難しくなることもあります。これは制度というより、関係性の作り方そのものが問われる問題だと言えるでしょう。

まとめ|制度は「共通言語」として使えるかどうか

事業性融資推進法は、金融機関にとっても経営者にとっても、扱いやすい制度ではありません。ただし、この制度を共通言語として共有できれば、これまで噛み合わなかった部分を整理する材料になります。

経営者が事業を言語化し、金融機関がそれをどう評価しようとしているのかを丁寧に伝える。その往復ができて初めて、この制度は意味を持ちます。

次回は、「企業価値担保権とは何か」をテーマに、金融機関の実務とも照らし合わせながら整理していきます。

中小企業診断士。経営改善計画策定・DX推進を専門とする経営コンサルタント。製造業や建設業を中心に、制度改正対応と利益改善を支援。制度改正を交渉力へ変える実務型支援を行っています。