第2回 事業性融資推進法|企業価値担保権とは何か?――不動産担保・経営者保証と何が違うのか

前回は、「評価の軸が変わる」という話をしました。資産を見る融資から、事業を見る融資へ。点の評価から、面の評価へ。過去中心から、将来を含めた評価へ。ここまでは“考え方”の話です。今回からは、その考え方を制度として支える仕組み――企業価値担保権を、できるだけ現場目線で整理します。

結論から言うと、企業価値担保権は「新しい担保が増える」話ではありません。担保の前提そのものを置き換えるための制度です。

Contents

「担保=土地・建物」という発想の限界

これまでの融資で、不動産担保が中心だったのは合理性がありました。評価しやすく、処分しやすい。金融機関側の“説明責任”も取りやすい。しかし現実には、事業として回っているのに「不動産がない」「担保余力が乏しい」という理由だけで、資金調達が細くなるケースが少なくありません。とくにサービス業や専門業では、価値の源泉は土地ではなく、事業の中身そのものです。

このズレは、金融機関の努力や運用改善だけでは解決しにくかった。なぜなら、「会社の総体を一体として担保にする」という発想そのものが、従来の担保法制の枠外だったからです。

事業を見る融資を本気で進めるには、評価の考え方だけでなく、それを支える“法的な器”が必要だった。

それが、企業価値担保権という制度です。

※本稿執筆時点(2026年1月28日)では、企業価値担保権を創設する「事業性融資の推進等に関する法律」は、2026年5月25日施行予定とされています。

企業価値担保権とは何か(実務の感覚で)

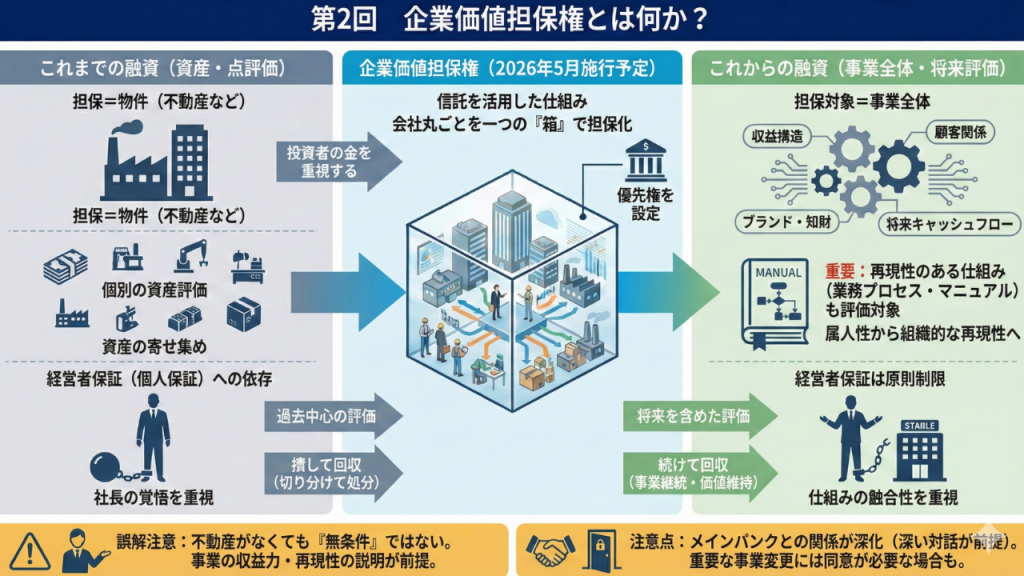

企業価値担保権は、会社の土地や建物ではなく、事業全体を一体として担保にする仕組みです。言い換えるなら、担保の対象が「物件」から「事業」に広がる。

ここで多くの人がつまずくのが「信託」という言葉です。仕組みとしては信託を活用します。少し難しく聞こえますが、イメージとしてはこうです。会社丸ごとを一つの箱(信託)に入れ、その箱に対して金融機関が優先権を持つ。まずは、この比喩で十分です。

もう一段だけ正確に言うなら、会社の事業用資産を「受託者」という第三者の管理下に置き、その信託財産に対して担保としての優先順位を設定する構造になります。会社は引き続き事業を営みながら、万が一のときには、この信託の枠組みの中で処理される――そういう整理です。だからこそ、備品や契約、売掛金などを一つひとつ担保登録して回る必要が薄れ、事業全体を包括的に担保として捉えられるようになります。

企業価値担保権が「見るもの」

企業価値担保権が見ようとするのは、資産の寄せ集めではありません。事業の収益構造、市場での立ち位置、顧客との関係性、ブランドや知的財産、そして将来にわたって生み出されるキャッシュフロー。ここが、不動産担保と決定的に違います。

そして、もう一つ。ここが現場にとって重要です。

業務プロセスや業務マニュアルといった、再現性のある仕組みまで評価対象になりうる。

「社長が倒れても、このビジネスは回るのか」「このマニュアルがあれば、別の会社が運営しても同じ利益が出るのか」。金融機関は、そういう視点で会社を見ます。属人的なスキルではなく、組織的な再現性が――文字どおり“担保”になっていく時代です。

なお、「不動産がなくても多額の融資が可能」という表現は誤解を生みやすいので、あえて補足します。不動産がなくても“無条件で”借りられるわけではありません。事業の収益力や再現性が説明できるかどうかが前提になります。

「壊して回収する」から「続けて回収する」へ

従来の担保権は、返済が滞れば資産を切り分けて処分する発想でした。企業価値担保権は、そうは考えません。できる限り事業を継続させたまま価値を回収する。壊せば雇用も取引も失われ、結果として回収額も小さくなる。続けたほうが、結果的に合理的。制度の思想は、現場の実感に寄っています。

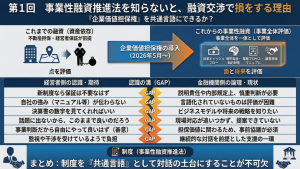

経営者保証は「原則として」どう扱われるのか

企業価値担保権が注目される理由の一つが、経営者保証(個人保証)への依存を制度として見直す点にあります。企業価値担保権を活用する融資では、個人保証の利用が原則として制限される、という方向づけがなされています。

ここは誤解が多いので、言い切ります。

「保証がいらなくなる」のではありません。「保証に頼らない代わりに、事業の中身を見る」という整理です。

そして、この裏返しとして起きることがあります。個人保証という“精神的な縛り”が弱まる代わりに、金融機関は「事業が計画どおり動いているか」をこれまで以上に確認します。チェックの対象が「社長の覚悟」から「仕組みの健全性」へ移る。ここで、業務プロセスや業務マニュアルの話が、初めて“金融の言葉”になります。

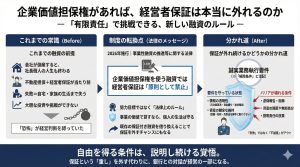

注意点:一度設定すると、関係は深くなる

最後に、メリットだけで終わらせないための注意点です。企業価値担保権は「会社丸ごと」を対象にするため、一度設定すると、他の銀行が後から別の担保を取って追加融資をすることは難しくなりがちです。言い換えるなら、メインバンクとの“深いパートナーシップ”が前提になります。

また、設定後に設備の売却や事業構造の大きな変更を行う場合には、金融機関側の同意が必要になるケースもあります。自由度が上がる面がある一方で、重要な意思決定については、これまで以上に金融機関との対話が前提になる。その感覚は持っておいたほうが安全です。

まとめ:この制度が置き換えるもの

企業価値担保権は、新しい担保が一つ増えた話ではありません。資産を見る融資から、事業を見る融資へ。個人を縛る融資から、仕組みを評価する融資へ。評価の前提そのものを置き換えるために作られた制度だと捉えると、理解が早くなります。

次回は、ここで必ず出てくる誤解――「企業価値担保権があれば、経営者保証は本当に外れるのか?」を扱います。原則と実務のズレ、外れるケース/外れないケース、そして金融機関が慎重になる理由を、“現実的”に整理します。