第4回 食料システム法|今日から何を確認すればいいのか

── 食料システム法・みどり法対応チェックリストの実務的な使い方

Contents

この回の位置づけ:読む回ではなく、手を動かす回です

ここまで3回にわたって、食料システム法の全体像、影響範囲、それから「守りと攻めを同時に考える」という整理をしてきました。第4回は、その総仕上げです。

法律の解説でも、制度の趣旨説明でもありません。「自社は今どこが未対応なのか」「次に何をやるべきか」を確認するための回です。

チェックリストというと堅く聞こえますが、やることはシンプルです。順番を間違えなければ、負担はそこまで重くありません。

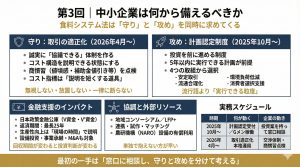

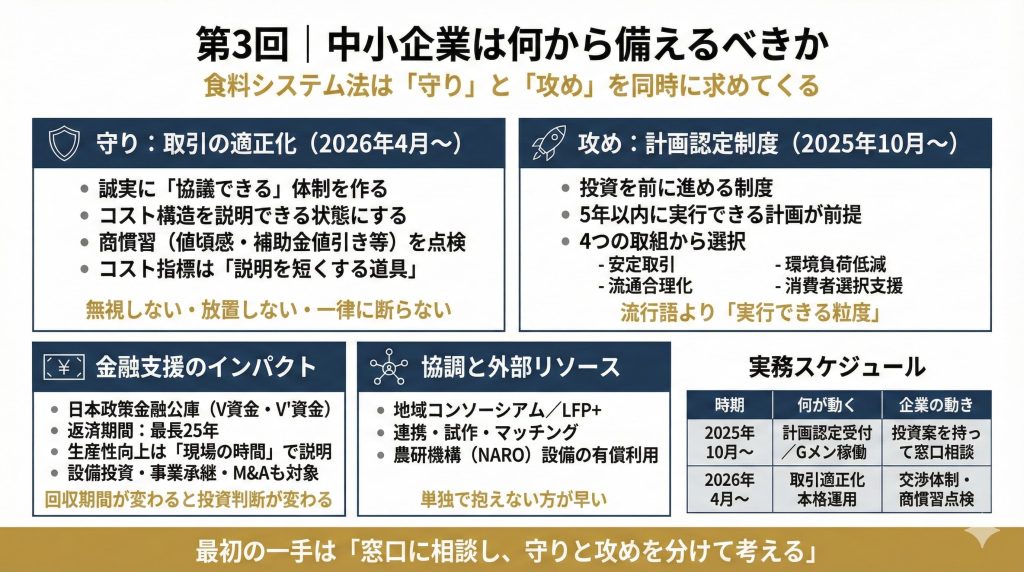

守りのチェック:取引の適正化は"体制"より"説明力"

まずは守りから見ていきます。取引適正化は、2026年4月から本格運用に入りますが、フードGメンの体制や実態調査はすでに動き出しています。

ここで勘違いしやすいのが、「規程を整えればOK」という発想です。実務上求められているのは、現場が誠実に説明できるかどうかです。

自社のコスト構造を説明できますか

最初に確認すべきは、コスト構造です。原材料費、労務費、物流費、エネルギーコスト。少なくともこの4つについて、どれがどの程度効いているのかを説明できる状態になっているか。

ここで重要なのは精緻さではありません。月次で、粗い粒度でいいので、要因分解できるかどうかです。

「原価が上がったから」という一言では、協議は前に進みません。相手が知りたいのは、どこが、なぜ、どれくらい変わったのかです。

誠実な協議とは「無視しない」ことから始まる

次に確認したいのが、価格交渉への対応です。努力義務と言われると軽く見られがちですが、実務ではかなり具体的です。

たとえば、一律に断っていないか。回答を先送りしたまま放置していないか。「うちはそういうルールだから」で終わらせていないか。

このあたりは、制度の条文を読み込むよりも、自社の癖を振り返った方が早いです。

商慣習の点検は、感情論になる前に

特に注意が必要なのは、次のようなケースです。

- 消費者の値頃感を理由に、コスト割れ価格を求めていないか

- 補助金が出ていることを前提に、値引きを迫っていないか

- 物流効率化の提案を、検討もせずに拒否していないか

これらは、フードGメンによる指導・助言の対象になり得ます。法律の条文を覚えるより、社内で当たり前になっていないかを点検する方が実務的です。

攻めのチェック:計画認定は「投資予定がある会社」ほど相性がいい

次は攻めです。2025年10月から始まる計画認定制度は、投資を前に進めるための制度です。

裏を返すと、投資の種がない会社には使いにくい制度でもあります。

4つの取組に無理やり当てはめなくていい

認定対象は、次の4つです。

- 安定取引関係の確立

- 流通の合理化(生産性向上)

- 環境負荷の低減

- 消費者選択の支援

ここでやりがちなのが、流行り言葉を並べることです。重要なのは、5年以内に実行できる投資かどうかです。

自動化設備、物流効率化、省エネ更新、情報の見える化。中身は、いつもの経営改善です。

数値目標は「背伸びしすぎない」方が通る

融資や税制優遇を使うには、数値目標が必要になります。取扱量を10〜20%増やす、生産性を上げる、など。

ここで完璧な計算は求められていません。大事なのは、因果関係が説明できるかです。

どの投資で、どの作業が減って、何が増えるのか。この一本の筋が通っていれば、計画は現実味を持ちます。

環境対応のチェック:みどり法は「知らないと損」をする

みどりの食料システム法への対応は、環境意識の話に見えがちです。実際には、補助金や支援制度の入口条件になっています。

みどりチェックは、最低限のマナーに近い

農林水産省系の補助金を申請する場合、肥料・農薬の管理、エネルギー節減、廃棄物処理などの「みどりチェック」が求められます。

難しいことは書いていません。ただ、やっていないと申請できないという点が重要です。

見える化とJ-クレジットは「余力があれば」

環境価値の見える化(みえるらべる)や、J-クレジットの活用は、必須ではありません。ただし、取り組める会社にとっては、差別化や副収入につながる余地があります。

ここは、守りや投資が一段落してから検討すれば十分です。

最後のチェック:相談を「早く」入れていますか

この手の制度で、一番多い失敗はこれです。

「計画を固めてから相談しよう」として、止まる。

実際は逆です。相談してから、計画を整えた方が早い。

特に注意が必要なのは、設備の発注・着工・取得"後"では、税制優遇の対象外になる点です。

地方農政局、日本政策金融公庫。この2つの窓口に、早めに当たりを取っているかどうかで、使える制度が変わります。

チェックリストは「全部やる」ためのものではない

第4回の結論は、これです。

チェックリストは、全部を一気に埋めるためのものではありません。自社の現在地を把握し、次の一手を決めるための道具です。

まずは、

- 取引適正化で"説明できない部分"がないか

- 投資予定が計画認定に乗るか

- 相談窓口に一度でも当たっているか

この3点だけ確認すれば十分です。次に何をやるかは、そこから自然に決まります。

次回(第5回)は、「この制度、結局どんな会社が得をするのか」を整理していきます。実際にハマりやすい企業像・ハマらない企業像を見ていきましょう。

中小企業診断士。経営改善計画策定・DX推進を専門とする経営コンサルタント。製造業や建設業を中心に、制度改正対応と利益改善を支援。制度改正を交渉力へ変える実務型支援を行っています。