第2回 事業承継ガイドラインが語らないこと|廃業を「円滑に」終わらせるために、今すぐ知っておきたいこと

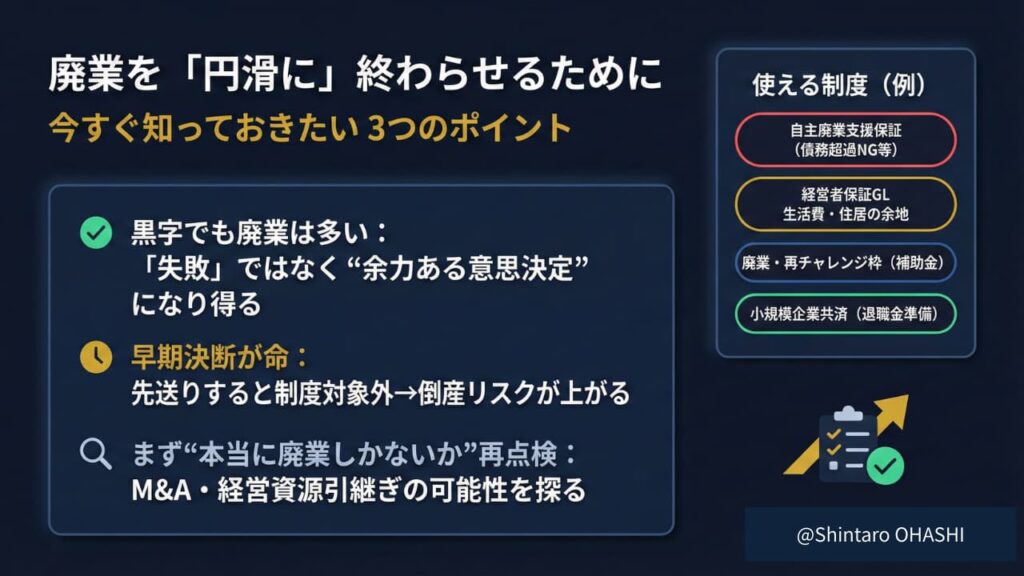

廃業というと、どこか「失敗の結末」というイメージがあるかもしれません。でも実際には、廃業を選択する企業の半数以上が直前期の決算で黒字を出しているというデータがあります。黒字にもかかわらず店を畳む。これは「赤字になって追い詰められた結果」ではなく、後継者がいない、体力のあるうちに区切りをつけたい、といった理由によるものがほとんどです。

つまり廃業は、事業に余力があるうちに経営者が下す、積極的な意思決定になり得るものです。ただし、そのためには「やること」と「使える制度」をきちんと把握した上で、計画的に動く必要があります。何となく先送りにしていると、財務状況が悪化して倒産という最悪の形になりかねません。このブログでは、円滑な廃業を実現するために押さえておきたい準備のステップと、活用できる支援制度を整理します。さらに後半では、日本よりも先に「廃業支援」に本格的に取り組んできた諸外国の事例も紹介します。他国の取り組みを知ることで、日本の制度の強みと課題が見えてきます。

Contents

そもそも「廃業支援」という発想がなかった日本

廃業を考える前に、少し制度の歴史的な背景を押さえておく価値があります。日本の中小企業政策は長らく、「事業を続けること」を大前提として設計されてきました。補助金も融資制度も、基本的には「事業継続」「再生」「成長」のためにあるものでした。廃業を支援するという視点は、長い間、政策の中心には置かれていませんでした。

転機になったのは2025年問題の意識が高まった頃からです。団塊の世代が全員75歳以上になる2025年を節目として、経営者の高齢化と後継者不足が深刻な社会課題として認識されるようになりました。中小企業庁が2022年3月に改訂した「事業承継ガイドライン(第3版)」では、「廃業を検討する場合」という節が独立して設けられました。廃業費用の手当てから債務整理、相談窓口、引退後の再チャレンジまでが体系的にまとめられたのは、これが初めてのことだと思われます。

言い換えれば、日本はようやく「廃業も、きちんと支援すべき政策領域である」という認識に追いついてきたところです。それだけ、使える制度の整備はまだ道半ばであり、経営者自身が積極的に情報を取りに行く必要があります。

なぜ「早めの決断」が大事なのか

廃業を考え始めても、実際に動き出すまでに時間がかかる経営者がとても多いです。「まだ何とかなるかもしれない」「自分が作った会社を手放すのは…」という気持ちは当然ですし、そう感じること自体は決しておかしくありません。ただ、決断を遅らせれば遅らせるほど、選択肢は確実に狭まっていきます。

たとえば、廃業費用の一部を補助してくれる「自主廃業支援保証」という制度があります。これは信用保証協会が提供するもので、廃業計画に沿って動く企業の資金調達を助ける仕組みです。ただし、この制度を使える条件のひとつに「債務超過でないこと」があります。財務状況が悪化してからでは、そもそも制度の対象外になってしまうのです。

同じことが、経営者の個人保証(経営者保証)の整理にも言えます。「経営者保証に関するガイドライン」という準則があり、これに基づいて廃業時に保証債務を整理する際、一定の生活費(月33万円を目安に、雇用保険の給付期間に相当する期間分)を手元に残せる可能性があります。さらに、「華美でない自宅」については住み続けられるよう検討される余地もあります。こうした配慮は、早期に廃業を決断して資産の劣化を防ぎ、回収見込額を高めた場合にはじめて本格的に機能します。手遅れになってから申し出ても、財産がほとんど残っていなければ意味がありません。

「黒字廃業」を選べるのは、財務に余力がある今だけです。早期に動くことが、経営者自身の生活を守ることに直結しています。

廃業の前に必ずやること:「本当に廃業しかないか」を確認する

廃業の話をしておきながらいきなり逆説的に聞こえるかもしれませんが、廃業相談を受けた支援機関がまず取り組むのは「本当に廃業しかないか」の再点検です。事業承継ガイドラインにも、廃業相談を受けた窓口は最初にM&Aや経営資源の引継ぎの可能性を探るべき、と明記されています。

後継者がいないと思っていても、第三者へのM&Aで事業を引き継いでもらえるケースは実は少なくありません。設備や技術・顧客基盤といった「見えない資産」を持つ中小企業は、外から見れば魅力的な買収対象になり得ます。「自分の会社を買いたい人なんているはずがない」と決めつける前に、一度専門家に相談してみることをお勧めします。

具体的な相談先としては、各都道府県に設置されている「事業承継・引継ぎ支援センター」があります。M&Aの可能性探索から廃業まで、幅広く無料で相談できる公的な窓口です。「よろず支援拠点」も全国に展開しており、廃業を含むあらゆる経営課題に対応しています。こうした窓口での相談を経て「やはり廃業が最善」と判断できれば、それ以降の手続きを自信を持って進めることができます。

廃業計画を立てる:抑えるべき4つの領域

廃業が決まったら、次は具体的な計画を立てる段階です。廃業は「登記を抹消すれば終わり」というものではなく、財務・関係者対応・資産処分・引退後の生活設計という4つの領域を同時並行で動かす必要があります。

財務と債務の整理から始めましょう。まず廃業にかかる費用を具体的に積み上げます。登記費用、在庫の処分費用、店舗・設備の解体費、借りていたテナントの原状回復費、従業員への退職金など、意外と多くのコストが発生します。これらを廃業完了までに手当てできるか、資金繰り表を作って確認することが第一歩です。借入金の返済計画も並行して整理し、金融機関との対話を早めに始めることが重要です。

関係者への説明も、計画性が問われる部分です。特に従業員への対応は、解雇予告の時期や退職金の支払い、再就職先の紹介まで含めて丁寧に設計する必要があります。顧客や取引先・仕入れ先に対しても、供給が止まることで迷惑をかけないよう、説明のタイミングと順序を慎重に決める必要があります。

資産の処分と引継ぎも見落としがちなポイントです。設備や在庫はただ処分するのではなく、他社へ譲渡できないか先に検討します。知的資産(技術・顧客リスト・製法など)も、「引継ぎ価値のある資産」として活用できれば、廃業後の手元資金も変わってきます。

引退後の生活設計は、廃業を決めた後に初めて考える人が多いですが、本来は廃業計画と同時に動かすべき部分です。どのくらいの資金で何年生活するのか、再就職や再起業を検討するのかを明確にすることで、必要な資金の目標額も定まります。

活用できる支援制度

廃業のプロセスを支援する公的な制度はいくつかあります。ただ、制度ごとに条件や対象が異なるため、「使えると思っていたら対象外だった」ということがないよう、事前に把握しておくことが大切です。

小規模企業共済は、中小企業の経営者・役員・個人事業主が廃業や引退に備えて積み立てる、いわば「経営者の退職金制度」です。月額1,000円から70,000円の範囲で掛金を設定でき、その全額が所得控除の対象になります。廃業時に共済金として受け取る仕組みで、経営者の引退後の生活資金として機能します。ポイントは、廃業してから加入するのではなく、経営を続けている間に積み立てを始めておく必要がある点です。

事業承継・M&A補助金(廃業・再チャレンジ枠)は、廃業に伴う費用の一部を補助する制度です。補助上限300万円・補助率2/3という内容で、廃業登記、在庫処分、解体費、原状回復費などが対象です。ただし「廃業後に再チャレンジ(新たな就職・創業など)をすること」が実質的な要件になっているため、純粋に廃業だけを考えている場合は条件を確認する必要があります。また補助を受けるためには、廃業に関わる工程をすべて「補助事業期間内に完了」させる必要があるため、スケジュール管理が重要です。

自主廃業支援保証は、信用保証協会が提供する制度で、廃業計画の実施に必要な資金を融資・保証します。貸付限度額は3,000万円で、保証期間は1年以内とされています。適用を受けるには、バンクミーティング等で合意した廃業計画書が必要で、かつ「債務超過でなく、事業収益により完済見込みがある」ことが前提です。繰り返しになりますが、この制度が使えるのは財務に余力がある段階だけです。

経営者保証に関するガイドラインは補助金ではありませんが、廃業時の実務で非常に重要な指針です。早期に廃業を決断した場合、保証人(経営者)に一定の生活費や住居を確保した上で保証債務を整理できる枠組みを定めています。2022年には廃業時の活用方法を明確化した「基本的考え方」が打ち出され、廃業しても破産を回避できる可能性があることが広く周知されました。個人保証の問題を抱えている方は、金融機関や弁護士に早めに相談することをお勧めします。

諸外国は「廃業支援」をどう設計しているか

ここからは、廃業支援を政策として先行して整備してきた主要国の取り組みを見ていきます。日本との比較で見えてくるのは、廃業を「個人の失敗」ではなく「社会が吸収すべきリスク」として制度設計している国と、そうでない国の差です。

韓国:「閉業コスト補助+再起業支援」を一体パッケージで提供

主要国の中で、廃業支援が最も前面に出ているのが韓国です。日本と同様に自営業者や小規模事業者の廃業が社会問題化しており、政府が「希望リターン・パッケージ」として、閉業から再就職・再起業までをひとまとめにした支援を展開しています。具体的には、店舗の撤去・原状回復費用を最大600万ウォンまで直接補助し、廃業に関わる法務・債務の相談、さらに廃業後の再就職・再起業支援が一体で提供されます。

注目すべきは予算規模の拡大です。2024年の予算は1,513億ウォンでしたが、2025年には2,450億ウォンへと大幅に増額されています。つまり、廃業支援は韓国において「一時的な対応策」ではなく、継続的・恒常的な政策として位置づけられているということです。法律上でも廃業予定の小商工人への支援施策が明記されており、制度の安定性が担保されています。

日本との違いを一言で言えば、韓国は「廃業コストの軽減」を支援の出発点に据えている点です。まず店を閉めるための費用を補助して、そこから再起業や再就職への動線をつなぐ。日本の補助金が「再チャレンジを条件に廃業費用を補助する」という設計なのとは、方向性が逆です。

フランス:廃業後の所得を「失業類似給付」として制度化

フランスで特徴的なのは、自営業者が廃業した後の生活を支える「ATI(独立労働者向け手当)」という給付制度の存在です。雇用されている労働者が解雇されれば失業給付を受け取れますが、自営業者は廃業しても通常は何も受け取れません。この不均衡を是正するために設計されたのがATIです。

給付額はおおむね月600〜800ユーロ程度で、給付期間は約6か月です。ただし受給するには、同一事業で2年以上継続していること、清算や更生手続きによる「非自発的かつ確定的な停止」であること、直近の収入が一定水準以上であること、といった条件を満たす必要があります。制度導入当初は要件が厳しすぎて利用が伸びず、フランス上院での審議を経て制度が見直された経緯もあります。

廃業後の生活不安が「もう少し続けてみよう」という先送りの原因になるとすれば、退出後の所得を保障することは、廃業の適切なタイミングを後押しする政策としても機能します。日本では小規模企業共済のような「事前積立型」しかなく、積み立てていなかった人には保障がありません。退出後の生活保障という視点は、日本の制度に欠けている部分のひとつです。

ドイツ:社会保険でショックを吸収し、「3年で再出発」を制度化

ドイツの廃業・倒産関連制度で最も印象的なのは、倒産時に従業員の未払い賃金を社会保険から補填する「Insolvenzgeld(倒産手当)」の仕組みです。企業が倒産した場合、倒産前3か月分の純賃金相当額が連邦雇用庁から支給されます。経営者が夜逃げしても、従業員の賃金が消えてなくなるわけではありません。廃業が地域の雇用に与えるショックを社会保険で吸収する設計は、日本にはないものです。

また、倒産後の再出発を制度的に後押しする「残債免除(Restschuldbefreiung)」の仕組みも注目に値します。誠実に倒産手続きを経た債務者は、一定期間後に残った債務の免除を受けることができます。かつては6年かかっていたこの免除期間が、制度改正によって3年に短縮されました。3年で「チャラにして再出発」できる制度は、経営者が廃業・倒産を過度に恐れず、適切なタイミングで決断しやすい環境を作っています。

さらに、倒産前の段階で事業を再編・縮小できる「StaRUG(企業安定化・再編法)」も2021年に施行されています。法的整理に至る前の予防的な段階で、裁判所外の手続きによって債権者との交渉・再編を進められる枠組みで、早期の経営判断を促す制度として機能しています。

英国:退出の「手続きコスト」を徹底的に下げる

英国の特徴は、会社を解散する手続きそのもののコストが極めて低い点です。財務的に健全な(債務超過でない)会社であれば、「Strike off(解散申請)」という手続きで会社を畳むことができ、その費用はオンライン申請で£13(約2,500円)です。退出の手続きコストを低く抑えることで、「廃業を先延ばしにするインセンティブ」を制度的に減らしています。

従業員保護の面でも、雇用主が支払不能になった場合、従業員は政府サービスを通じて未払い賃金・休暇・退職手当などを直接請求できる仕組みが整備されています。経営者が倒産しても、従業員が路頭に迷わないよう、権利請求の導線が明確に設計されています。

また、倒産の一歩手前で事業を継続しながら債務を分割返済できる「CVA(会社任意整理)」という制度もあり、廃業・倒産・再建の選択肢が段階的に用意されています。

米国:手続きガイダンスの整備と「起業しながら失業給付」の仕組み

米国は、連邦政府として廃業・閉業の実務手順をわかりやすく整理・公開している点で、情報提供のモデルになります。中小企業庁(SBA)は「Close or Sell Your Business」というページで閉業・売却のチェックリストを提供し、内国歳入庁(IRS)は税務上の閉業手順を整理しています。「どこに何を届け出るか」「労務・税務でやるべきことは何か」が一か所にまとまっているため、経営者が廃業手続きの全体像を把握しやすい設計になっています。

法制度面では、小規模事業者向けの再建型倒産手続として「Subchapter V(小規模事業者版チャプター11)」が整備されています。従来のチャプター11よりも手続きが簡素で費用も抑えられており、小規模事業者が事業を継続しながら再建計画を立てやすい制度です。

また、廃業後に起業を目指す人向けに「SEA(自己雇用支援プログラム)」という州レベルの制度があります。通常の失業給付の代わりに、起業準備中の費用を手当てとして受け取りながら新事業の立ち上げができる仕組みで、「廃業→再起業」の移行を所得面から支援します。大規模な人員整理や工場閉鎖に際しては、WARN法に基づいて60日前の事前通知が義務付けられており、従業員が次の職を探す準備期間を確保する設計になっています。

日本の制度に足りないものと、これからの方向性

各国の取り組みを比較すると、日本の廃業支援制度にはいくつかの特徴と課題が見えてきます。

日本の制度は、「事前に積み立てておく人」(小規模企業共済)や「計画的に廃業できる財務状況にある人」(自主廃業支援保証)を主な対象としており、制度を使いこなせる経営者にとっては一定の手厚さがあります。一方で、廃業後の生活保障が事前積立に依存していること、複数の制度に分散していて全体像がわかりにくいこと、相談窓口ごとに機能が分断されていることが課題として残っています。

ドイツのように社会保険で廃業ショックを吸収する仕組みや、フランスのように廃業後の所得を給付として保障する制度は、日本にはまだありません。韓国のように廃業コストを直接補助した上で再起業・再就職に繋げるパッケージ設計も、日本の補助金制度では「再チャレンジが条件」という形でしか実装されていません。

とはいえ、制度の整備はゆっくりとでも進んでいます。重要なのは、経営者が「廃業はいつかの話」と後回しにせず、余力のある段階から相談を始めることです。制度は使える人だけが使えるものです。早く動くほど、選択肢は増えます。

廃業はゴールではなく、経営者にとってのひとつの節目です。廃業後に再就職する方もいれば、別の形で起業する方もいます。事業承継・M&A補助金の廃業・再チャレンジ枠が「廃業後の再起」を要件に組み込んでいるのも、廃業を終点ではなく次の出発点として位置づけているからです。

中小企業活性化協議会では、事業再生が難しいと判断された企業に対して、専門家を紹介しながら円滑な廃業を支援する「再チャレンジ支援」を行っています。廃業経験は経営者としての貴重な経験値でもあります。製造・サービス・販売の現場で培ったノウハウや人脈は、次のステージでも必ず生きてきます。廃業を「終わり」として抱え込まず、「次へのステップ」として整理できると、動き出しやすくなります。

\廃業は「計画的な経営判断」である

廃業に向けてやるべきことを整理すると、財務状況の把握と債務整理、事業継続の可能性の再点検、廃業コストの見積もりと資金手当て、関係者への段階的な説明、資産の処分と引継ぎ、引退後の生活設計、というステップになります。どれかひとつを後回しにすると、全体のスケジュールが崩れやすくなります。

諸外国の事例が示すように、廃業支援の先進国では「退出コストを下げ、退出後の生活を保障し、再起業・再就職への道を開く」という三本柱で制度が設計されています。日本はまだその途上にありますが、使える制度は確実に増えてきています。重要なのは、「廃業を決めてから慌てて動く」のではなく、経営に余力がある段階から相談を始めておくことです。特に60歳を超えた経営者で後継者が見つかっていない場合は、今すぐ事業承継・引継ぎ支援センターやよろず支援拠点に相談することをお勧めします。

廃業は失敗ではありません。経営者が最後に下す、重要な経営判断のひとつです。そしてその判断を「円滑に」実行できるかどうかは、どれだけ早く、どれだけ計画的に動き始めるかにかかっています。

中小企業診断士。経営改善計画策定・DX推進を専門とする経営コンサルタント。製造業や建設業を中心に、制度改正対応と利益改善を支援。制度改正を交渉力へ変える実務型支援を行っています。