第1回 創業計画書|創業融資は夢の審査ではない

――日本政策金融公庫は何を見ているのか

創業を考え始めたとき、多くの人が最初に気にするのは「創業計画書の書き方」です。市場規模はどう書くべきか、ビジョンはどこまで熱く語るべきか、資料は何枚用意すれば十分か。そうした問いを抱えて相談に来る人は少なくありません。

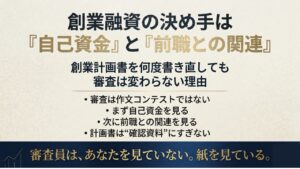

しかし、保証人なし・担保なしで融資をする側の立場に立ってみると、論点はまったく別のところにあります。創業融資は、夢の審査ではないのです。

日本政策金融公庫が見ているのは、もっと単純で、もっと現実的なものです。それは「返済できる確率」です。熱量でも、ビジョンの壮大さでも、計画書の完成度でもありません。この事業で借りたお金を返し続けられるかどうか、ただその一点です。この前提を理解しているかどうかで、創業融資への向き合い方は根本から変わります。

創業融資は、通常の融資とは構造がまったく異なります。担保がなく、保証人もなく、事業の実績もない。通常の融資であれば、不動産担保や保証人という安全装置があり、貸し倒れリスクをある程度分散できます。しかし創業融資にはそれがありません。日本政策金融公庫は、ほぼ素手で判断を下すことになります。

だからこそ公庫は、申請者に対してこう問います。「あなたは、本当に返せるのか」と。その問いに答えるための判断材料は、自ずと絞られます。大きく分けると、自己資金、前職との関連(再現性)、既存顧客の有無、この3つです。創業計画書はもちろん重要ですが、それはあくまでこの3つを確認するための補助資料にすぎません。資料の厚みや言葉の巧みさは、本質ではないのです。

Contents

審査を左右する3つの軸

自己資金は「覚悟」と「資金管理能力」の証明

自己資金がほぼゼロという状態は、正直に言えば極めて厳しい状況です。その理由はシンプルで、通帳はその人の経営者としての資質をそのまま映し出すからです。毎月一定額を積み上げてきたか、生活費をコントロールできているか、大きな浪費をしていないか。こうしたことは、銀行口座の履歴を見れば、ある程度わかります。

創業とは、資金繰りとの戦いです。売上は計画通りにはいかず、設備トラブルも起き、想定外の支出も発生します。そのとき、赤字に耐えながら事業を継続できるかどうかを、公庫は事前に見極めようとしています。自己資金は単なる頭金ではなく、経営の持久力を測る指標なのです。近年の傾向として、投資総額の50%前後を自己資金で賄っているケースが、審査上の現実として少なくありません。「いくら借りられるか」ではなく、「いくらなら返し続けられるか」という問いに自分なりの答えを持っているかどうか、それ自体が経営者としての資質を問われていることと同じです。

職歴が問うのは「学歴」ではなく「再現性」

創業相談において、聞いてもいないのに学歴を書いてくる人がいます。開成・東大、といった具合に。気持ちはわかります。これまでの人生で、学歴が評価の軸だった場面が多かったのでしょう。しかし公庫が見ているのは偏差値ではなく、その事業を再現できる経験が申請者にあるかどうかです。

工務店で10年働いた人が一人親方として独立する、美容室で8年勤めた人が自分の店を開く。こうした人たちが審査において強い位置に立っているのは、同じ構造の仕事をすでに回してきているからです。客単価の現実、原価率の感覚、繁閑の波のつかみ方、固定費の重さ。こうしたことを机上の理論としてではなく、体験として知っている。これが「再現性」です。一方で、高学歴・大企業出身でカフェ巡りが趣味、だからカフェを開業したいという場合、学歴はそのまま評価材料にはなりません。カフェ経営の再現性が示せなければ、審査上は弱いのです。冷たい判断ではなく、合理的な判断です。学歴は過去の努力の証明ですが、公庫が求めているのはその事業が回るという経験の証明であり、この2つはまったく別物です。

すでに客がいる人は、圧倒的に強い

創業融資において最も強い申請者は、「すでに売上がある人」です。一人親方であれば元請から仕事が回ってくる確約がある、美容師であれば指名客が複数いて独立後も来てくれる見込みがある。こうした状況では、売上はゼロからのスタートではありません。

パーソナルトレーナーも同じです。今のジムで顧客を持ち、SNSフォロワーもいて、すでに月商が安定している人が独立する場合、審査上の強さは明確です。既存顧客という事実があるからです。一方で、ヨガが趣味で民間資格を取ってはいるが売上ゼロ、SNSフォロワーも知人だけという状態で独立を目指す場合、売上は完全に未来依存です。「アメリカに留学して民間団体の資格を3種類持っています」では、話にならない。資格は能力の証明にはなりますが、顧客がいることの証明にはなりません。この2つは、まったく別物です。

反応と購買は、まったく別物です。「あったらいいね」と言われること、「応援してる」と言われること。これらは嬉しい反応ですが、返済原資にはなりません。公庫が知りたいのは、何人が、いくら払うのか、それだけです。既存顧客の存在は、売上予測を「予測」から「根拠のある数字」に変えます。この差は、審査において決定的です。

医師のビジネスモデルを参照する

「医師は融資に強い」とよく言われますが、その理由を構造として理解しておくと、自分の事業を客観的に見直す視点が生まれます。医師が融資において強い理由は、肩書きではありません。顧客が事実上「国」であること、つまり診療報酬は保険制度によって支払われるため、支払い能力の裏付けが個人の信用ではなく国にあります。地域の人口・年齢構成・受診率などのデータから来院数と売上の推計が立てやすく、売上予測に統計的根拠があります。医師免許という強固な参入障壁があるため競合が急増するリスクが極めて低く、診療報酬制度は全国共通であるため再現性が構造として担保されています。

公庫が医師に貸すのは、肩書きへの信頼ではなく、再現性と回収確率が高いからです。顧客の支払い能力は担保されているか、売上予測に根拠があるか、参入障壁はあるか、仕組みとして回るか。この視点で、ご自身の事業を一度見直してみてください。

「商品」と「事業構造」を混同してはいけない

このパターンは、正直に言えばかなり多いです。欧米発の幼児教育教材を日本で販売したい、監修者の資格証明や英文の参考資料も揃えてある、自分は高学歴でママ友に見せたところ反応が良かった、しかし自己資金はほぼゼロで、すでにお金を払った顧客はいない。子育ての経験を活かしたいという思いは本物でしょうし、その動機を否定するつもりはありません。しかし動機と事業構造は、別の話です。

公庫が知りたいのは、いくらで売るのか、何個売れるのか、粗利はいくらか、すでにお金を払った顧客はいるか、その点だけです。「欧米で流行」は日本での売上証明にはなりません。「医学博士監修」は商品の説明にはなりますが、事業の再現性の証明にはなりません。なお、医学博士は研究者の称号であり、医師免許とは別物です。診療経験のない研究者が監修していても、それは権威づけの一手法にすぎず、公庫はその点を混同しません。

商品説明と事業構造は、まったく別物です。どれだけ優れた商品であっても、誰が・いくらで・何個買うのかが示せなければ、審査の土俵には上がれません。公庫は商品を評価しているのではなく、事業構造を評価しています。この2つを混同したまま臨むと、どれだけ資料を充実させても、審査では響きません。

「ブラッシュアップ」が意味する本当のこと

公庫や制度融資の窓口で、「商工会でブラッシュアップしてから再度お越しください」と言われることがあります。数字の根拠が薄い、売上予測の計算式が粗い、費用の見積もりが雑、といった「書き方の問題」であれば、修正することで通ることもあります。

しかし問題が書き方にない場合があります。自己資金がほぼゼロ、未経験の業種への参入、既存顧客がまったくいない。こうした状況は資料の問題ではなく、準備の問題です。資料を厚くしても、言葉を丁寧にしても、本質は変わりません。「ブラッシュアップ」という言葉は、ときに「今の状態では通らない」という意味を婉曲に伝えています。直すべきは文章ではなく、準備そのものです。創業計画書は、準備の結果を記述する資料であって、準備のない状態で書く資料ではありません。

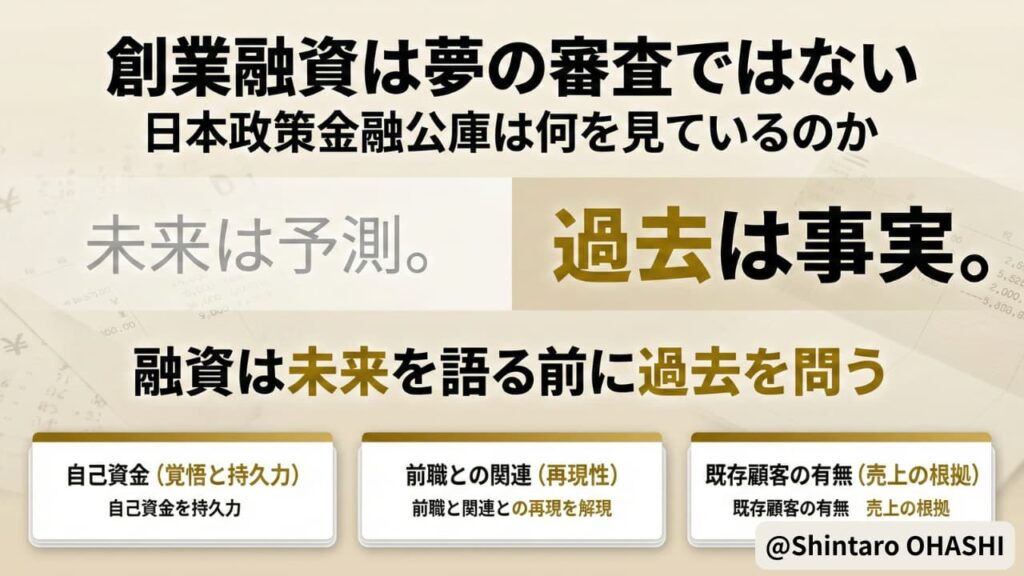

融資は、未来を語る前に過去を問う

創業相談では、相談者は未来の話をしたがります。こういう世界を作りたい、市場は拡大している、可能性は大きい。語ること自体は悪くありません。しかし融資審査で問われるのは、未来よりも過去です。これまで何をしてきたのか、その経験は今回の事業とどうつながるのか、すでにいくら売ったことがあるのか、どれだけ自己資金を積み上げてきたのか。

未来は予測であり、過去は事実です。保証人も担保もない創業融資では、予測よりも事実のほうが重い。創業計画書に書かれた売上予測は、過去の実績と経験によって初めて説得力を持ちます。実績のない予測は、数字ではなく願望です。未来を語る人は多く、過去を積み上げてきた人は少ない。融資は、その差を静かに見ています。どれだけ熱く語っても、過去に何もなければ審査の天秤は傾きません。創業融資の本質は、夢の審査ではなく、積み上げてきたものの審査です。

次回は、創業計画書の「数字の立て方」を扱います。売上予測に根拠を持たせるとはどういうことか、実務の視点から解説します。

本記事は中小企業診断士による実務上の見解をもとに構成しています。個別の融資審査結果を保証するものではありません。

中小企業診断士。経営改善計画策定・DX推進を専門とする経営コンサルタント。製造業や建設業を中心に、制度改正対応と利益改善を支援。制度改正を交渉力へ変える実務型支援を行っています。