第2回 創業計画書|創業融資の決め手は「自己資金」と「前職との関連」

――創業計画書を何度書き直しても、審査は変わらない理由

創業融資の相談を受けると、「計画書をもっとブラッシュアップすれば通りますよね?」「数字をきれいに直せば大丈夫ですよね?」という言葉をよく聞きます。その問いへの答えは、残念ながら多くの場合NOです。

もちろん創業計画書は重要な書類です。しかし審査の本質は文章力ではなく、その手前にある二つの要素—自己資金の厚さと前職との事業関連性—にあります。この二つを外している限り、計画書を何度書き直しても審査の結果は変わりません。第1回で書いたように、創業融資は夢の審査ではありません。今回はその構造を、より具体的に解説します。

Contents

計画書を書き直せば通る、は幻想だ

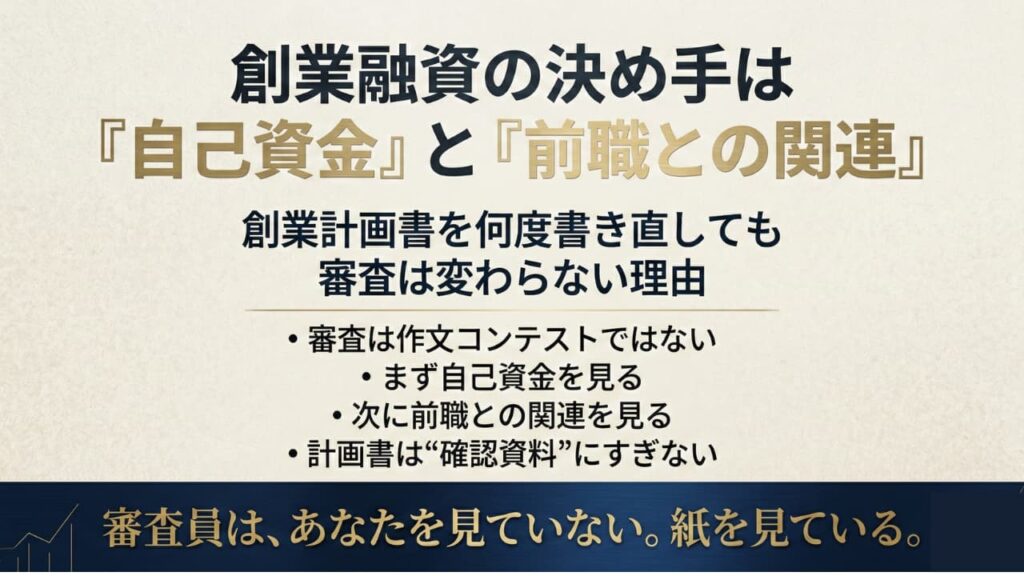

審査の構造を正確に言えば、まず自己資金を見て、次に前職との関連を確認し、そのうえで計画書の中身を確かめる、という順番になっています。多くの創業者はこの順番を逆に思っています。計画書はあくまで「確認資料」であり、土台となる二つが揃っていなければ、計画書をどれだけ磨いても枝葉の作業にすぎません。

「熱い想い」を10ページ書いても、自己資金が50万円で前職と無関係な業種に飛び込む計画では通りません。一方、自己資金400万円・関連業種での勤務8年・現実的な売上予測という計画であれば、文章が多少拙くても審査を通る可能性は十分あります。計画書の完成度は、あくまでその後の話です。審査とは作文コンテストではなく、事業が成立する確率を判断する場です。

自己資金で本気度を測られる

創業融資における審査の基本構造は、極めてシンプルです。「あなたはどれだけ本気か」—その問いに対して、公庫が唯一読み取れる客観的な答えが自己資金の額です。

たとえば、総投資額1,000万円に対して自己資金300万円・借入700万円を希望する場合、自己資金の割合は30%になります。審査担当者はこの数字を見て「300万円を自分で出している。うまくいかなくても簡単には逃げないだろう」と判断します。逆に、自己資金50万円で950万円の借入を希望する場合、「ほぼ他人資本で動く事業であり、うまくいかなければ撤退するリスクが高い」という評価になります。金融機関は事業の夢を買っているのではなく、貸したお金が返ってくるかどうかを判断しているのです。

創業時点では過去の実績がない以上、審査担当者が使える判断材料は限られています。その中で、自己資金の額は申請者の「貯蓄力」「計画性」「自制心」を測ることができる数少ない指標の一つです。熱意がどれだけ伝わる文章を書いたとしても、預金通帳の数字がそれを上回る説得力を持ちます。

自己資金を貯める期間は、遠回りではない

創業を急ぐ人ほど「今すぐやらないと機会を逃す」と言いますが、1〜2年かけて自己資金を積み上げることは遠回りではなく、審査の土俵に立つための準備です。自己資金300万円と100万円では、審査担当者の見方がまるで異なります。

さらに見落とされがちなのが、自己資金の厚さが「赤字耐性」に直結するという点です。創業後は天候、競合の出現、立地の誤算、人材不足など、計画通りにいかない局面が必ず訪れます。日本政策金融公庫の資金計画でも、創業初期の運転資金や半年程度の赤字補てん資金を検討するよう促しているのは、そうした現実を踏まえてのことです。自己資金は融資審査を通過するための数字であるだけでなく、事業を生き延びさせるための実弾でもあります。

飲食店勤務→蕎麦屋と、脱サラ→蕎麦屋の決定的な差

自己資金と並んで、審査担当者が重く見るのが前職との事業関連性です。同じ蕎麦屋の開業でも、バックグラウンドによって審査の見方は大きく変わります。

飲食店に10年勤務した人が蕎麦屋を開業するケースを考えてみてください。調理の経験、原価管理の実務、仕入れルートの知識、現場のオペレーション感覚——こうした実務知識が計画書の数字の裏側に存在します。審査担当者はこれを「再現性がある」と読みます。一方、営業職から脱サラして蕎麦屋を開業するケースでは、趣味で蕎麦打ちをしており研修にも数回参加しているとしても、審査担当者の目には「未知数」と映ります。志の真剣さとは関係なく、数字の根拠が薄いのです。

この差が決定的なのは、事業とは突き詰めれば再現性のビジネスだからです。前職との関連が深ければ、売上予測に現場感覚に裏打ちされた根拠が生まれ、原価率の設定が現実的になり、人件費の見積もりに妥当性が出て、繁閑のサイクルを織り込んだ計画が立てられます。結果として失敗確率が下がり、審査担当者から見て貸しやすい案件になります。金融機関は夢を評価するのではなく、確率を評価しているのです。

公庫の創業計画書セルフチェックでも、創業動機だけでなく「創業までの経緯・担当業務・身につけた技能」を確認する項目が設けられています。「やる気があります」ではなく「どんな仕事をしてきて、何を習得したか」を具体的に示すことを求めているのは、熱意ではなく再現性の根拠を見たいからです。

前職と無関係な創業をしたい場合はどうするか

それでも前職と関係のない業種で創業したいという気持ちは否定しません。ただその場合、戦略は明確です。まずアルバイトでも構わないので関連業種で最低1〜2年働き、現場の実務感覚を身につけることが先決です。並行して、間借り営業やキッチンカー、テスト販売といった小さな形で動き始め、売上の実績を作ることも有効です。金融機関が重視するのは「机上の計画」よりも「動いた形跡」です。計画書の完成度よりも、実際に試して得た数字のほうが、審査上の説得力を持ちます。

創業者が語りたいことと、審査担当が知りたいことはずれている

自己資金と職歴が揃ったうえで、ようやく計画書の中身の話になります。ここで多くの創業者が陥るのが、「書きたいこと」と「審査担当者が読みたいこと」のずれです。

創業者は未来を語りたがります。「この市場は今後伸びる」「同じようなサービスがまだない」「5年後には複数店舗に展開したい」——しかし審査担当者が知りたいのは未来の構想ではなく、過去の実績と現在の根拠です。あなたはこれまで何をしてきたか、その経験がなぜこの事業に活きるのか、という問いへの答えを計画書に求めています。

創業者は商品・サービスを語りたがります。こだわりの素材、独自の技術、他にはない体験価値——しかし審査担当者が知りたいのは商品の魅力ではなく、集客の導線です。どこでターゲットに認知されるのか、認知した人がなぜ問い合わせるのか、問い合わせた人がなぜ購入するのか。この流れが計画書の上で説明できているかどうかを確かめています。

この二つのずれを意識しないまま計画書を書くと、力の入れどころがずれます。公庫のセルフチェックでも「誰に・何を・いくらで販売するか」「販売戦略」「競合や近隣状況」を確認しています。自分のサービスの近くに競合は何軒あるか、なぜ競合ではなく自分を選ぶのかという問いに答えられていない計画書は、商品説明書にはなっていても、事業計画書にはなっていません。

売上は"願望"ではなく"式"で書く

創業者は「月商〇〇万円を目指します」と書きたがりますが、審査担当者が知りたいのはその数字の根拠です。目標宣言と売上計画は別物であり、計画書に求められるのは後者です。

売上は式として積み上げる必要があります。基本は「客単価×客数」であり、業態によって回転数、来店頻度、成約率などが加わります。飲食店なら「客単価×席数×回転率×営業日数」という形で月次売上を計算できます。公庫のセルフチェックでも飲食業ではこの分解方式が例示されており、売上高・売上原価・経費それぞれの計算根拠を明示するよう求めています。

加えて見落とされがちなのが、「その地域で、その客単価を払える層がいるか」という視点です。エリアの購買力と価格帯がかみ合っていなければ、式を立てても机上の空論になります。またSNSのフォロワー数を売上根拠として記載する計画も散見されますが、フォロワーはそのまま売上になりません。フォロワーが問い合わせに転換する率、問い合わせが成約に至る率——このコンバージョンを定義しない限り、数字は「願望」として読まれます。

広告費ゼロは、認知ゼロと同義だ

創業者は「SNSで集客するので広告費はかかりません」と書きたがりますが、審査担当者が確かめたいのは、開業直後に誰がその存在を知っているかです。その答えはほぼゼロです。

開業日、あなたの店の存在を知っている人は友人知人を除けばほぼ存在しません。Googleビジネスプロフィールへの登録、チラシの配布、SNS広告への初期投資など、何らかの認知コストをかけて存在を知らせるところから事業は始まります。公庫の資金計画でも初期広告費用は確認される項目の一つであり、これ自体が「広告費ゼロ」という前提の非現実性を示しています。

広告費を計上しない収支計画で黒字の計算が成り立っているなら、売上が過大か他の費用が過小に見積もられている可能性が高く、計画全体の信頼性を損ないます。費用を正直に計上し、それでも返済できる構造を示すほうが、審査担当者の信頼を得やすいのです。

平均ではなく、最悪月で見よ

創業者は好調なシナリオを描きたがりますが、審査担当者が知りたいのは最も売上が落ちる月に何が起きるかです。年間合計の売上ではなく、月次の推移——特にボトムの月を見ることで、その計画が現実的かどうかを判断しています。

業種によって季節性は大きく異なります。海沿いのカフェは夏に繁盛して冬に落ちますし、屋外依存のビジネスは天候の影響を直接受けます。また周辺の集客施設に依存した立地なら、その施設が閉店したときに何が残るかも考慮が必要です。たとえばラーメン屋の隣に出店したジェラート屋は、ラーメン屋の集客が来店に貢献している可能性があります。そのラーメン屋が閉店した局面を計画書の段階で想定できているかどうかは、計画の精度を測る一つの指標です。

公庫のセルフチェックでも、利益から借入返済が可能かどうかを確認するよう促しており、好調月ではなく厳しい局面でも返済を続けられるかを見ているのが審査の実態です。最悪の月に手元資金と返済余力がどうなっているかに答えられない計画は、楽観的なシナリオを前提にした計画にすぎません。

審査は「将来性」ではなく「返済可能性」を見る

「将来性を評価してもらえる」と思っている創業者は少なくありませんが、ここは正確に理解しておく必要があります。将来性が一切見られないわけではありませんが、金融庁が示している事業性評価の考え方では、将来収益からの返済可能性を踏まえて信用リスクを評価するという視点が基本にあります。つまり、審査で評価される将来性とは「返済可能性に変換された将来性」だけです。

商品やサービスの革新性や市場の成長性は、それ単体では審査の根拠になりません。その市場成長が自分の事業の売上にどうつながるか、その売上から経費・税・生活費を引いた残りで毎月の返済ができるか——この形に落とし込まれて初めて、審査の俎上に乗ります。「この商品は必ず伸びる」という確信は創業者の推進力になりますが、それを返済可能性の言葉に翻訳できていなければ、融資審査の論理には接続しません。

本当に通る創業計画とは

審査を通る計画には共通点があります。売上予測が控えめで、原価率が現実的で、家賃が収益を圧迫しない水準に抑えられており、生活費の見積もりが甘くない。そしてそれ以上に重要なのが、「この人ならやり切るだろう」という根拠を通帳と職歴が示していることです。

創業融資は夢への共感ではなく、リスク管理の世界です。金融機関を説得しようとするのではなく、審査担当者から見て「貸せる案件」になることを目指す必要があります。そのための順番は明確で、まず自己資金を貯め、その業種で経験を積み、必要なら小さく試して実績を作る。その先に計画書を書く作業があります。

計画書を磨く前に確認すべきことがあります。自己資金はいくらあるか、その業種で何年働いたか、その業種の数字を自分の感覚として持っているか——この三つが揃っていなければ、計画書の修正はどこまでいっても枝葉の話です。

繰り返しになりますが、創業融資の決め手は、自己資金と前職との関連——この二つです。

審査担当者は情熱を読むことができません。読めるのは、紙に落ちた根拠だけです。だから創業計画書の質は、文章のうまさでも熱量でも決まらず、構造の明瞭さで決まります。創業者が語りたいことと審査担当者が知りたいことのずれを理解し、過去の実績と現在の根拠を紙の上に積み上げること——それが、審査に耐える計画書を書くということです。

情熱は必要です。しかし融資は、情熱ではなく構造で通ります。そしてその構造は、紙に落ちて初めて審査の対象になります。

中小企業診断士。経営改善計画策定・DX推進を専門とする経営コンサルタント。製造業や建設業を中心に、制度改正対応と利益改善を支援。制度改正を交渉力へ変える実務型支援を行っています。