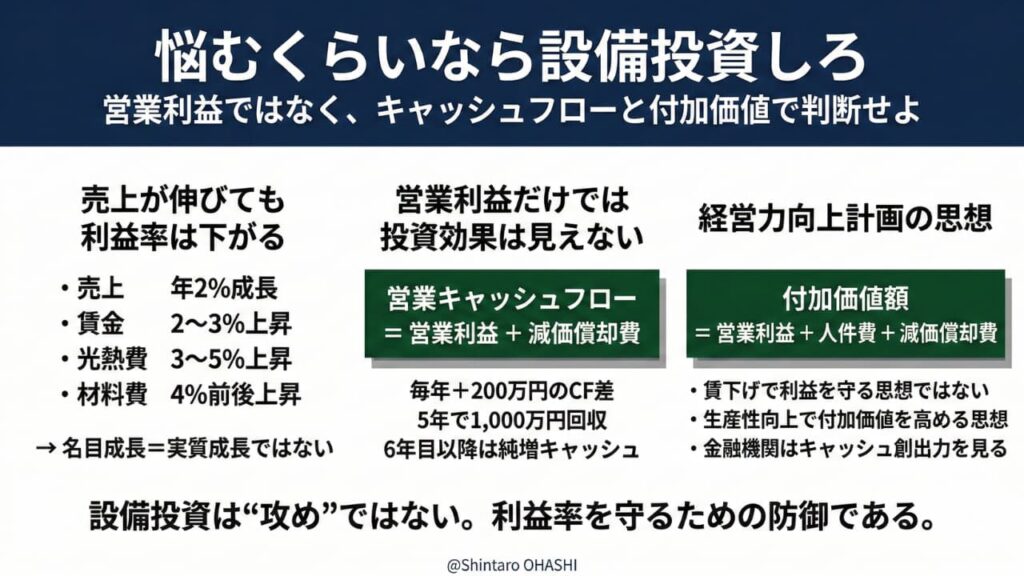

経営力向上計画|悩むくらいなら設備投資すべき

「設備投資したいけど、利益が出ていないから難しい」──中小企業の経営者から、こうした声をよく聞きます。しかし、営業利益だけを見て投資判断を下すことは、実は大きな誤りを招きかねません。

本記事では、売上成長と利益率低下が同時に進行する現在の経営環境において、設備投資をどう評価すべきか、キャッシュフローと付加価値の観点から整理します。

Contents

売上が伸びても利益率は下がる──構造的な問題

足元の企業環境は、緩やかな名目成長と持続的なコスト上昇が同時に進行する局面にあります。売上は年2%程度成長しているものの、コアCPIは2%前後、賃金上昇率は2〜3%、エネルギー・原材料は3〜5%上昇という状況であり、名目売上が増加しても実質成長は限定的です。

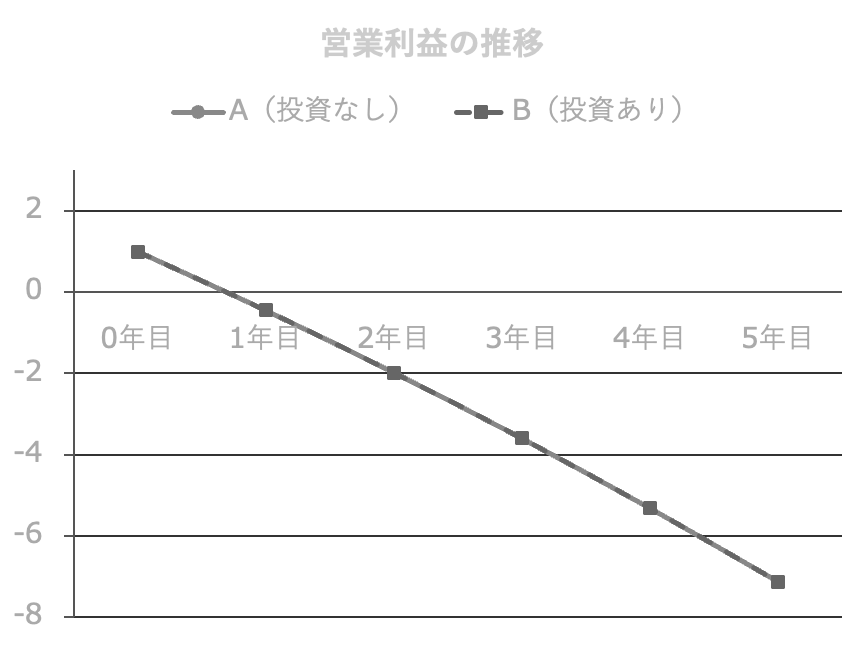

たとえば、売上1億円・営業利益率3%の製造業を想定してみましょう。初年度の営業利益は300万円ですが、人件費が毎年3%、光熱費が5%、材料費が4%上昇し続ける場合、営業利益は2年目でほぼゼロとなり、3年目以降は赤字に転落する構造になります。

これは個別企業の経営努力の問題ではなく、マクロ環境がもたらす構造問題であり、この認識がまず重要です。

営業利益だけで判断すると、投資の効果が見えない

設備投資を議論する際、多くの企業が営業利益ベースで判断しますが、減価償却を伴う投資を営業利益のみで評価することは適切ではありません。

営業利益は「売上-現金支出コスト-減価償却費」で算出されますが、減価償却費は費用ではあってもキャッシュアウトではないからです。したがって、投資判断の本質は営業キャッシュフロー(=営業利益+減価償却費)で評価すべきです。

上のグラフは、設備投資を行った場合(B)と行わなかった場合(A)の営業利益推移を比較したものです。驚くべきことに、両者はほぼ同じ線を描いて低下しています。

これは設備投資が効果を生んでいないということではありません。投資によって減価償却費が増加するため、会計上の営業利益では差が見えにくくなっているのです。ここに「利益だけでは判断を誤る」という落とし穴があります。

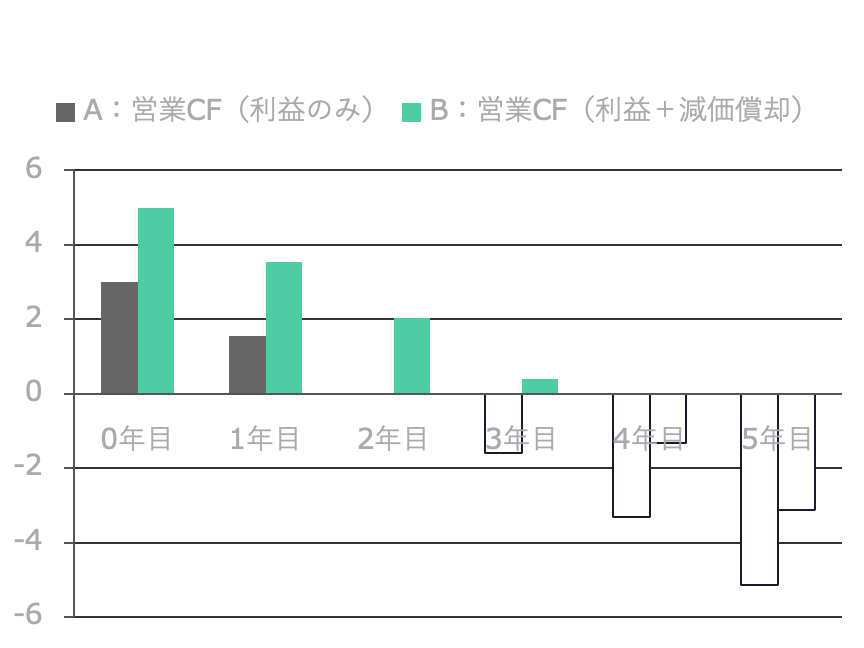

キャッシュフローで見れば、毎年200万円の差が生まれる

では、営業キャッシュフローで比較するとどうなるでしょうか。

グラフのグレーが「営業利益のみ」、グリーンが「営業利益+減価償却費」を示しています。設備投資により生産性が改善し、毎年200万円のコスト削減効果が生まれる場合、営業キャッシュフローでは常に200万円の差が発生します。

具体的な数値を見てみましょう。

| 年 | A:営業CF(利益のみ) | B:営業CF(利益+償却) | 差額 |

|---|---|---|---|

| 0年目 | 300万円 | 500万円 | +200万円 |

| 1年目 | 155万円 | 355万円 | +200万円 |

| 2年目 | 2万円 | 202万円 | +200万円 |

| 3年目 | ▲160万円 | 40万円 | +200万円 |

| 4年目 | ▲332万円 | ▲132万円 | +200万円 |

| 5年目 | ▲513万円 | ▲313万円 | +200万円 |

営業利益だけを見ていると「どちらも赤字だから投資しても意味がない」と判断してしまいますが、キャッシュフローで見れば毎年200万円の改善効果が継続していることがわかります。

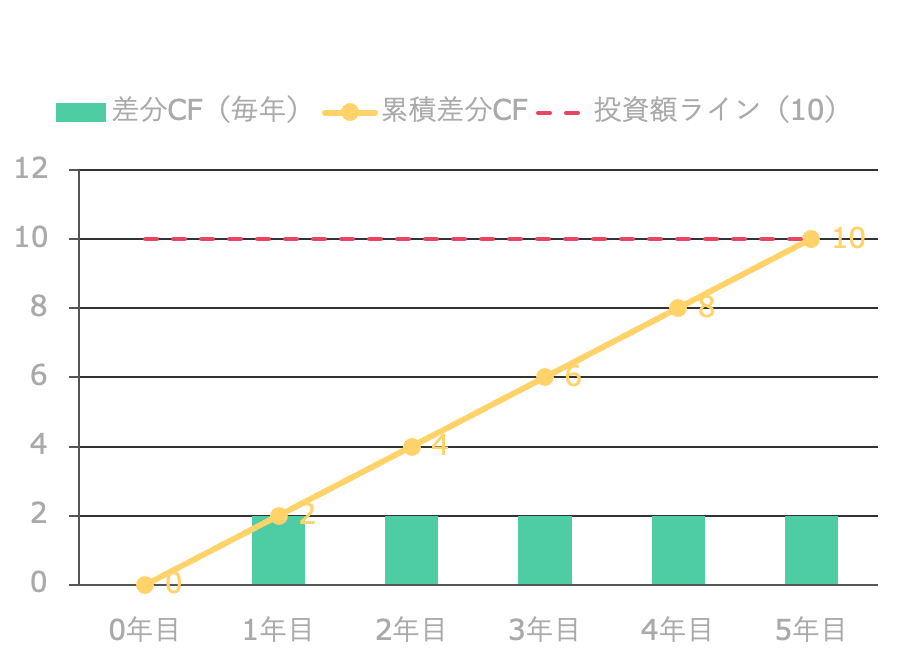

5年で回収、6年目以降は純増キャッシュ

投資額1,000万円、年間キャッシュ改善額200万円の場合、単純回収期間は5年となります。この5年回収モデルは、製造業の設備投資としては標準的なレンジに入ります。

グラフの緑色の棒が毎年の差分キャッシュフロー(200万円)、オレンジの線が累積額、赤い点線が投資額(1,000万円)を示しています。5年目で累積キャッシュフローが投資額に到達し、6年目以降は純増キャッシュとなります。

ここで重要なのは、現在のインフレ環境下では投資を1年遅らせることは、1年分の200万円を失うことと同義だということです。「見送り」は判断の保留ではなく、明確な機会損失なのです。

経営力向上計画が示す「付加価値」の考え方

制度面からも整理しておきましょう。経営力向上計画における付加価値額の定義は以下のとおりです。

付加価値額 = 営業利益 + 人件費 + 減価償却費

この設計思想には重要な意味があります。減価償却を価値創出の一部とみなし、人件費を単なるコストとみなしていないということです。つまり制度設計側は、営業利益の最大化のみを企業価値と定義していません。

賃下げや人員削減で営業利益を押し上げても、付加価値額は増えません。求められているのは生産性向上による付加価値創出であり、設備投資を営業利益のみで否定する判断は、制度思想とも整合しないのです。

金融機関は「キャッシュ創出力」を見ている

金融機関の融資判断において重視されるのは、キャッシュ創出力、再投資余力、付加価値成長率です。

営業利益が横ばいでも、営業キャッシュフローが安定的に増加している企業は返済能力が高いと評価されます。さらに、付加価値額が年3%以上成長している企業は、持続的成長企業としてポジティブに評価されやすい傾向があります。

設備投資を通じて、キャッシュフロー改善・労働生産性向上・付加価値額増加が説明可能であれば、投資は財務悪化ではなく財務改善施策として位置づけられます。

営業利益だけを指標にすると、賃下げや人員削減が短期的な改善策に見えてしまいます。しかしそれは、技術継承の断絶、組織力低下、付加価値創出力の毀損を招きます。

制度が人件費を付加価値に含める理由はここにあります。守るべきは利益率ではなく、付加価値創出力です。そしてその手段が設備投資なのです。

結論:悩むくらいなら設備投資しろ

現在の環境では、名目売上成長イコール実質成長ではありません。売上2%成長、物価2%上昇の場合、実質成長はゼロです。その上で賃金・光熱費が上昇するなら、利益率は必ず低下します。

この構造下では、設備投資は攻めではありません。利益率を維持するための防御策です。

回収5年、6年目以降純増。キャッシュフロー改善が明確であれば、投資は合理的判断です。見送ることはリスク回避ではなく、機会損失を確定させる選択です。

悩むくらいなら設備投資しろ。

それがキャッシュフローと付加価値の計算に基づく、合理的な判断となります。

中小企業診断士。経営改善計画策定・DX推進を専門とする経営コンサルタント。製造業や建設業を中心に、制度改正対応と利益改善を支援。制度改正を交渉力へ変える実務型支援を行っています。