第6回 事業承継ガイドラインが語らないこと|自立化した結果として保証が外れる

事業承継の検討は、できれば水面下で進めたい話です。だから最初にやるべきことは、「相談先を探す」でも「買い手を探す」でもありません。水面下で、会社を"社長なしで回る構造"に寄せていくことです。売るか、継ぐか、閉じるかはそのあとで決めればいい。売却価格の話は、さらにその先です。

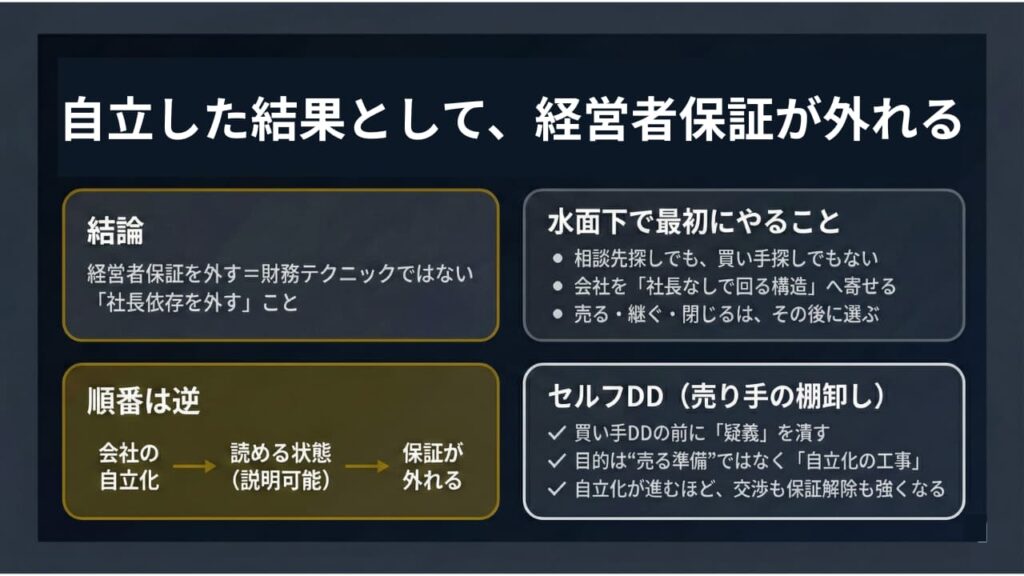

この回を通じて伝えたいことは、ひとつだけです。経営者保証を外すとは、財務のテクニックではなく「社長依存を外す」ことだ、ということです。ガイドラインは「保証を外しましょう」と言います。でも現場で本当に問われるのは、「どうやって外れる会社に変えるのか」という途中の設計です。その部分がガイドラインには薄い。だからここに書きます。

経営者保証が外れるとはどういうことか

経営者保証が付いている会社は、端的に言えばこう見られています。「この会社は、社長がいないと返せない。だから社長個人の人生を担保にしてでも回収する」と。保証解除の話は個人のリスク軽減として語られがちですが、実務の本質は逆です。会社の返済能力を「社長の身体」から「仕組み」へ移す作業なのです。「社長が倒れても回る」「社長が抜けても説明できる」「社長がいなくても返せる」——この状態に近づいた結果として、保証が外れます。そのための入口が、今回のテーマであるセルフDDです。

DD(デューデリジェンス)とは、買い手が「この会社を買うか、いくらで、どんな条件で」を判断するために行う調査のことです。財務、税務、法務、人事、ITなど、あらゆる角度から実態を洗い出します。「それは買い手がやることでしょう」と思うかもしれません。でも、ここに落とし穴があります。買い手はDDで「疑義」を見つけるたびに価格を下げ、補償条項を厚くし、前提条件を積み上げます。最悪の場合、交渉を止めます。準備不足の会社ほど買い手にとってのリスクが増える、というのが現実です。

だから本来やるべきことは、買い手に調べられる前に、売り手が先に棚卸しをして疑義を減らしておくことです。これがセルフDDです。欧米のM&A実務では、売り手側が先行してDD報告書を用意する「VDD(ベンダーデューデリジェンス)」の考え方も定着しています。ただし、セルフDDの本質は"売る準備"ではありません。会社の実態を説明できる状態に変える作業、つまり自立化の工事です。社長の頭の中にある情報を外へ出し、属人的な運用を「誰がやっても回る形」に寄せ、口約束や例外的な慣行を管理できる状態にしていく。その積み重ねです。この工事が終わった会社は、売却プロセスでも、経営者保証の解除交渉でも、強くなります。

DDで詰まる、よくあるパターン

では具体的に、どこで詰まるのか。中小企業のM&Aで繰り返し起きているパターンを見ていきます。

まず財務まわりから。月次決算が締まっていない会社は、財務DDで「正常収益力の検証ができない」と判断されます。試算表が年1回、原価がどんぶり、棚卸と帳簿が合わない——そういう状態は、「社長の感覚で回っている会社」と見られます。結果、ディスカウントや価格調整条項が増える。対策はシンプルで、締め日を固定して月次PL/BSと資金繰りをセットで回すことです。完璧な原価計算でなくていい。「説明できる月次」になっていれば、まず一歩です。

契約まわりも同様です。口約束が複数あり、更新日が不明で、署名や印紙に不備がある会社は、法務DDで「権利義務が確定しない」と見られます。数字が悪いよりも、グレーが嫌われます。グレーは交渉を止めます。ここでやるべきことは、承継対象となる契約を一覧にまとめることです。相手方、締結日、更新日、解除条件、譲渡禁止条項の有無——この一覧があるだけで、印象は変わります。

売上の偏りも問題になります。上位1社で売上の30〜50%を占め、担当者が替われば消えるような取引関係は、ビジネスDDで「事業計画の蓋然性が検証できない」と評価されます。隠せないなら、せめて「なぜ続くのか」を説明できる材料を用意しておくことです。顧客別の売上・粗利、契約条件、受注残、解約率を1枚にまとめておくだけで、交渉の印象は変わります。

人への依存も避けられない論点です。職人の頭の中にしかない技術、Excel職人が1名で管理している台帳、銀行対応も顧客交渉も社長一本——そういう会社では、DDで必ずこう聞かれます。「この人がいなくなったら、どうなりますか?」答えられないと、残留条件や引継ぎ期間で社長が長く縛られる形になります。先にやるべきことは「全部をマニュアル化する」ことではなく、意思決定の回路を外に出すことです。誰が何を決めるか、どこで承認されるか。それが1枚で説明できれば、評価が変わります。

許認可や資格の名義問題は、見落とされやすいわりに致命的です。名義が社長個人のまま、あるいは退職した社員の名義のまま残っている許認可は、スキームそのもの(株式譲渡か事業譲渡か)を変えることがあります。根拠法令、管轄、期限、名義、承継可否を整理した一覧を作り、専門家と承継の手順を確認しておくことが必要です。

IT・データの未整備も、見た目以上に影響します。台帳が紙やExcelに分散し、売上データが各人のPCに点在し、退職者のアカウントが残り、重要情報が社長の私物スマホや個人クラウドに入っている——こうした会社は「再現性がない」と判断されます。資料が出せないほどDDが浅くなり、その分だけ表明保証が重くなる、という悪循環もあります。まず「何がどこにあるか」を把握し、出せる状態と出せない状態を整理するところから始めます。

在庫の問題も見過ごせません。棚卸が年1回で帳簿と実数が合わない、評価単価が更新されていない、滞留が見えない——これは運転資本と原価の信頼性を崩し、価格調整の温床になります。品目・数量・単価・場所・滞留期間を整理した在庫一覧を作り、差異の理由を記録する習慣をつけるところが出発点です。

労務リスクも潜在債務として扱われます。みなし残業の設計が曖昧で、固定残業代の範囲がズレていて、勤怠の記録が弱い——こうした状態は表明保証を厚くする方向に働きます。対策は「隠す」ではなく是正です。勤怠の実態データを整備し、就業規則と現実を合わせておく。これが最も確実で、後から効いてきます。

家族経営でよく見られる、会社と個人の混在も問題です。役員借入金、経営者への貸付金、個人保証が入り組んでいる状態は、財務DDで「私的流用の疑義」と取られた瞬間に信頼性が落ちます。借入・担保・保証の一覧を作り、金融機関への相談を早めに始めることです。成立と同時に保証解除を狙うにしても、成立前から相談していることが前提になります。

最後に、意思決定の文書化です。議事録がない、決裁経路が不明、重要な判断がすべて社長の頭の中にある——この状態は、PMI後の混乱コストが高く見積もられ、社長の関与継続が条件化されやすくなります。完璧でなくていい。「この会社では誰がどの判断をするのか」が1枚で説明できること。これが自立化の要です。

「読めない」が、そのまま保証に繋がる

ここで改めて確認しておきたいのは、これら10の論点がすべて、経営者保証の問題に直結しているということです。月次が遅ければ会社の実態が読めない。契約が曖昧なら継続性が読めない。人依存が強ければ引継ぎ後が読めない。在庫や債権が弱ければ回収が読めない。意思決定が残らなければ統治が読めない。「読めない」は、そのまま「社長の保証が必要」に繋がります。

だから順番が逆なのです。「保証を外すために会社を変える」のではなく、「会社が自立する方向に変わった結果として、保証が外れる」。セルフDDはその工程表です。

致命傷から潰す、セルフDDの進め方

進め方についても触れておきます。「全部やるのは無理だ」という感覚は正しい。完璧は不要です。致命傷から潰せばいい。

まずは棚卸です。出せる資料と出せない資料を仕分けし、どこにあるか、誰が持っているかを把握する。次に、買い手や銀行が聞いてくる質問に「1枚で答えられるか」を基準に、見える化を進めます。そのうえで、契約に直撃するリスク——未払残業の疑い、許認可の名義問題、借入・保証の混在など——から是正していきます。最後に、整備した情報が社長の机の引き出しに戻らないよう、保管と更新の担当とルールを決める。情報が回り続ける仕組みを持つことが、自立化の最終形です。

もうひとつ大切なことがあります。事業承継の検討は、水面下で進めなければなりません。「水面下=何も出さない」ではなく、「出す準備を、水面下で終わらせる」ことです。月次を締める、契約台帳を作る、在庫を棚卸す——これらはすべて、普通の経営管理として実行できます。誰にも悟られずに、会社を自立させていける。そこがセルフDDの強みです。

会社が「売れる状態」になるとは、見せ方が整うことではありません。社長がいなくても回る構造に近づいた、ということです。そこまで来れば、売るか、継ぐか、閉じるかは最後に決めればいい。選択肢を増やすためにセルフDDがある、と私は考えています。

本記事は一般的な情報提供を目的としており、個別の法務・税務・財務アドバイスではありません。具体的な検討にあたっては、専門家にご相談ください。

中小企業診断士。経営改善計画策定・DX推進を専門とする経営コンサルタント。製造業や建設業を中心に、制度改正対応と利益改善を支援。制度改正を交渉力へ変える実務型支援を行っています。