第3回 事業性融資推進法|企業価値担保権があれば、経営者保証は本当に外れるのか

Contents

― 「有限責任」での挑戦を支える、新しい融資のルール ―

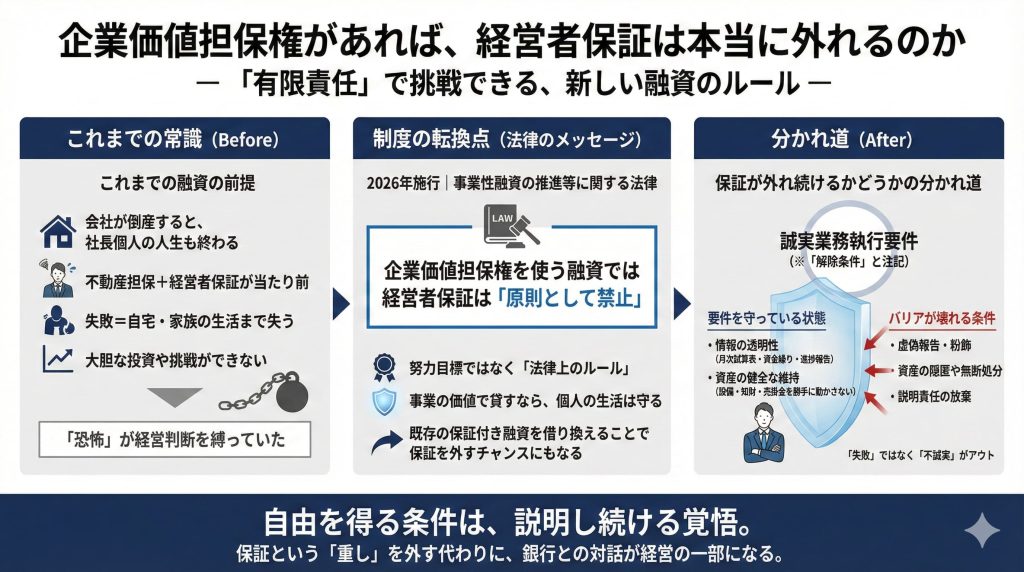

「会社が倒産したら、社長個人の人生も終わる」 多くの中小企業経営者が、長年そう信じ込まされてきました。

事業に失敗すれば、自宅を失い、家族の生活まで巻き込まれる。この前提がある限り、経営者は大胆な投資や挑戦に踏み切れず、結果として企業の成長も阻まれてきました。

しかし、2026年5月に施行される「事業性融資の推進等に関する法律」は、この長年の前提を大きく揺さぶります。今回は、経営者が最も気にしているであろう問い、「企業価値担保権を使えば、本当に個人保証(経営者保証)は外れるのか」という核心について、制度と実務の両面から整理します。

法律が打ち出した「原則禁止」というメッセージ

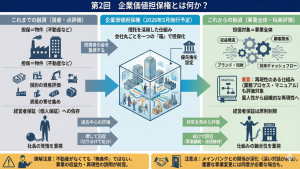

結論から言えば、企業価値担保権を活用した融資において、金融機関が経営者保証を求めることは原則として制限されます。

これは、これまでのガイドラインのような「努力目標」ではありません。法律によって、経営者個人を保証人とすることや、自宅など生活の本拠を担保に取ることは、原則として認められない扱いになります。言い換えれば、国が明確に「事業の価値で融資をするのでければ、個人の生活まで縛るのはおかしい」と意思表示をしたということです。

不動産担保と個人保証に過度に依存してきた従来の融資慣行に対し、制度面からブレーキをかけた点に、この法律の大きな意義があります。また、これは新規の融資だけでなく、既存の保証付き融資を「企業価値担保融資」に借り換えることで、今ある保証を外すための大きなチャンスでもあります。

すべての分かれ道は「誠実業務執行要件」にある

ここで鍵になるのが、「誠実業務執行要件」という考え方です。この言葉は少し硬いですが、意味はシンプルです。

企業価値担保権を使った融資では、経営者が一定のルールを守って経営を行っている限り、金融機関は個人保証を行使できません。このルールが、誠実業務執行要件です。実務的には、この要件は融資契約の**「解除条件」**として位置づけられます。

わかりやすく言えば、**要件という名の「バリア」を張っている間は、たとえ契約書に署名・押印があったとしても、銀行は保証に踏み込めない。**逆に言えば、この条件を自ら破った瞬間に、バリアが消えて状況が一変するという構造です。

誠実業務執行要件の中身は、大きく分けて二つの柱から成り立っています。

- 情報の透明性: 試算表や資金繰り表、事業計画の進捗といった、金融機関と約束した情報を、遅滞なく、かつ正確に開示し続けることが求められます。数字が悪いこと自体が問題なのではありません。隠したり、都合よく加工したりしない姿勢が重視されます。

- 資産の健全な維持: 事業の中核となる設備、知的財産、売掛金などを、銀行に無断で処分したり、不透明な形で親族企業へ移転したりすることは許されません。「事業そのもの」を担保に取る仕組みである以上、その価値を意図的に毀損しないことが大前提です。

「失敗」ではなく「不誠実」が、個人保証を呼び戻す

誤解してはいけないのは、これらの要件が「経営の失敗」を罰するものではないという点です。

赤字になった、計画が外れた、市場環境が急変した――こうしたこと自体を理由に、個人保証が復活するわけではありません。問題になるのは、経営者としての誠実さが疑われる行為です。

たとえば、粉飾決算によって実態を隠した場合や、重要な資産を銀行に黙って隠匿した場合などが該当します。これらはいずれも、「事業がうまくいかなかった」ことではなく、「金融機関との信頼関係を自ら壊した」行為です。このような場合に限り、例外的に個人保証の行使が認められ、自宅などの個人資産がリスクにさらされることになります。

まとめ|自由を得る条件は「説明し続ける覚悟」

企業価値担保権を活用すれば、経営者保証を外すことは十分に可能です。 ただし、それは自動的に与えられる特権ではありません。誠実な経営者であり続けることを、日々の行動と説明によって示し続けることが前提になります。

保証という「重し」を外す代わりに、金融機関はこれまで以上に対話を重視します。月次の試算表を共有し、事業計画の進捗を確認する。こうしたやり取りが、融資後の日常になります。

「保証が外れてラッキー」で終わる話ではありません。金融機関を単なる債権者ではなく、事業を支えるパートナーに変えていく。そのための覚悟としての情報開示こそが、新しい資金調達の本質です。

企業価値担保権は、経営者を甘やかす制度ではありません。しかし、誠実に挑戦する経営者から「人生を人質に取る」融資慣行を終わらせるための、極めて実務的な武器だと言えるでしょう。

次回予告: 「うちには担保にできるマニュアルなんてない」と思っていませんか。

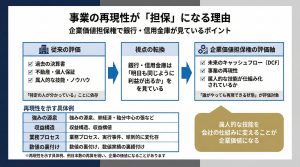

次回は、銀行が企業価値担保権の審査で重視する「事業の再現性」とは何かを整理したうえで、誠実業務執行要件を守り続けるために必要なコミュニケーションの取り方を解説します。