第4回 事業性融資推進法|【事業の再現性】「うちには担保にできるマニュアルなんてない」と思っていませんか?

「うちには担保にできるマニュアルなんてない」と思っていませんか?

Contents

― 銀行が評価する「事業の再現性」の正体 ―

「うちは、職人の腕で持っている会社だから、マニュアルなんて整っていないんだよ」

「土地も建物もないのに、どうやって『価値』を証明すればいいんだ?」

企業価値担保権の話をすると、多くの経営者から、こうした戸惑いの声が聞こえてきます。

ここで言う「職人」とは、単なる勘や属人的な経験のことではありません。長年の現場経験を通じて培われた高度な技能や判断力を指しています。

確かに、目に見える「土地」と違い、こうした目に見えない価値をどう評価してもらえばよいのかは、直感的には分かりにくいかもしれません。

しかし、銀行が審査で最も重視するのは、立派に製本されたマニュアルの有無ではありません。

銀行や信用金庫が本当に知りたいのは、「このビジネスは、明日も同じように利益を生み出せるのか」という一点です。

この問いに答えるためのキーワードが、「事業の再現性」です。

今回は、あなたの会社の「当たり前」が、どのようにして融資の「担保」へと姿を変えていくのかを、実務の視点から整理します。

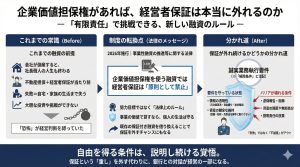

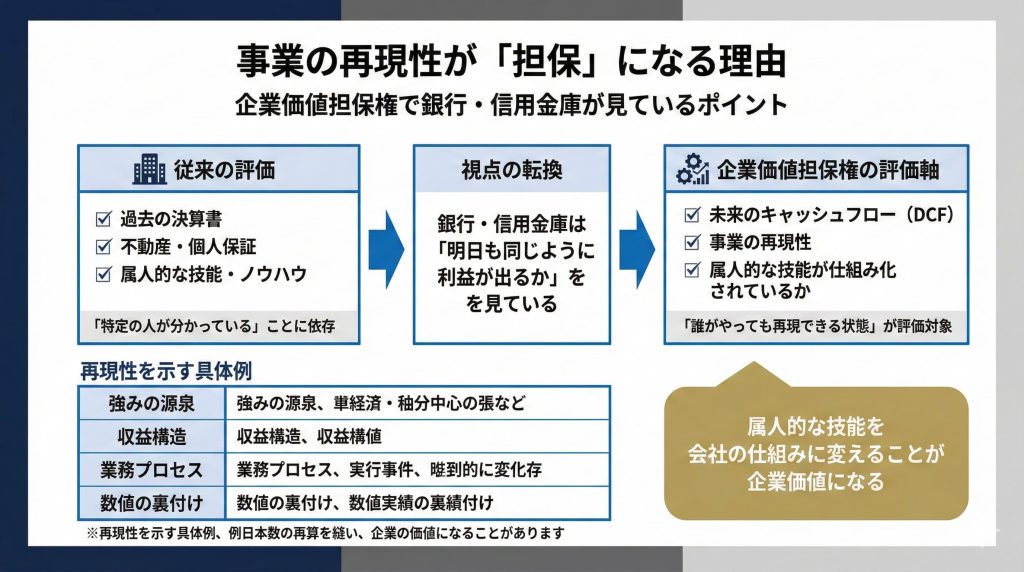

銀行が見ているのは「未来の現金」

企業価値担保権の審査では、従来のように「過去の決算書」や「不動産の売却価格」だけを見るのではなく、将来のキャッシュフローに重点が置かれます。

その際に用いられる代表的な考え方が、DCF(ディスカウント・キャッシュ・フロー)法です。

難しく聞こえるかもしれませんが、要するに、

「この会社が将来にわたって生み出す現金の総額を見積もり、それを現在の価値に引き直して評価する」

という発想です。

ここで銀行や信用金庫が最も警戒するのは、「たまたま特定の人が優秀だから、今は利益が出ているだけではないか?」という点です。

言い換えれば、その技能や判断力が、他の人にも引き継がれ、将来も再現できるのかが問われています。

その疑念を払拭し、「将来も安定して現金が生まれ続ける」と説明できるかどうか。

その根拠こそが、金融機関にとっての再現性なのです。

「再現性」を裏付ける4つの柱

銀行や信用金庫が「この事業には再現性がある」と判断する際に見ているポイントは、感覚的なものではありません。

経営者の熱意ではなく、将来も安心して融資できるかどうかを判断するために、次の要素を組み合わせて確認します。

1. 具体的な「アクションプラン」があるか

「売上を1.5倍にします」という目標だけでは、再現性の説明にはなりません。

いつ、誰が、何を行い、それがどのように収益につながるのか。

この流れを時系列で説明できる計画があることで、銀行や信用金庫は「絵に描いた餅ではない」と判断します。

ここで重要なのは、特定の職人の勘に依存した計画になっていないかという点です。

技能や判断のポイントが整理され、他の技能者でも実行可能な形になっていれば、それは再現性のある計画と評価されます。

2. 独自の「仕組み」と「競争優位性」

次に問われるのが、「なぜ他社ではなく、あなたの会社が選ばれ続けるのか」という点です。

安定した顧客基盤や契約の継続率、他社が簡単には真似できない製造プロセスや商流上の工夫など、利益が出る理由を構造として説明できるかが重視されます。

ここでも、職人個人の腕前そのものではなく、技能が組織の仕組みとして活かされているかがポイントになります。

3. 目に見えない「無形資産」の裏付け

再現性は、決算書に載らない要素によっても支えられています。

長年培ってきた技術やノウハウ、設計情報、教育の仕組み、顧客からの信頼やブランド力。

これらは、特定の技能者(資格の有無に限りません)が担ってきた価値が、会社の資産として蓄積されている証拠です。

「何が強みなのか」「それはどう引き継がれているのか」を言葉にできること自体が、再現性の証明になります。

4. 経営者の「実行力」

どれだけ仕組みが整っていても、最終的にそれを動かすのは人です。

過去に赤字事業を立て直した経験や、原価構造を見直してきた実績、想定外の事態に対して意思決定してきた履歴は、「この経営者なら不測の事態でも計画を形にできる」という信頼につながります。

ここで評価されるのは、職人としての腕前ではなく、技能を事業として成立させてきた経営判断です。

実務で差がつく「再現性の証明」資料

では、再現性をどうやって銀行や信用金庫に伝えればよいのでしょうか。

ポイントは、「マニュアルを書くこと」ではなく、技能や判断の積み重ねが、第三者にも理解できる形になっているかです。

特に、ビジネスモデルキャンバスやBPMNといった図解は、「どうやって儲けている会社なのか」「その業務が再現可能か」を、銀行や信用金庫に一目で伝えるうえで非常に有効です。

代表的な資料は、次のように整理できます。

| 項目 | 具体的な資料例 |

|---|---|

| 強みの源泉 | 独自の技術説明書、技能のポイントを整理した資料、リピート率(チャーンレート)の推移、顧客構成の変化 |

| 収益構造の可視化 | 仕入れから販売までの流れを整理した商流図(サプライチェーン図)、ビジネスモデルキャンバス、SWOT分析 |

| 業務プロセスの再現性 | 主要業務を可視化したBPMN(業務フロー図)、属人化している作業の手順整理 |

| 将来の数値化 | リスク要因を織り込んだ将来キャッシュフロー予測 |

| 経営の規律 | 決済口座の整理、銀行と共有する数値目標(財務コベナンツ)の整理案 |

これらは、すべてを一度に揃える必要はありません。

自社の業種や規模に応じて、説明しやすいものから整えていけば十分です。

実務上の追い風:「取適法(改正下請法)」の活用

さらに2026年以降は、法制度そのものも再現性を後押しします。

手形払いの原則廃止や価格転嫁の協議義務化を定めた**取適法(改正下請法)**は、将来キャッシュフローの予測精度を高める要素になります。

代金回収の早期化や、コスト上昇を価格に反映しやすくなる環境変化を事業計画に織り込むことで、

「将来の現金の確実性」を、より説得力をもって説明できるようになるのです。

まとめ|「仕組み化」は、自由を手に入れるための投資

マニュアル化とは、社員を型にはめることではありません。

職人が培ってきた技能や判断力を、会社の力として残していくことです。

その仕組みは、銀行や信用金庫にとっては、不動産と同じ、あるいはそれ以上に価値のある「担保」になります。

第3回で触れた「誠実業務執行要件」を守り続けるためにも、再現性を言葉で説明できることは欠かせません。

まずは、自社の「勝ちパターン」を整理することから始めてみてください。

それが、人生を人質に取られる融資から卒業し、事業の価値で正当に評価されるための、確かな第一歩になります。

次回予告

「銀行との対話」が、なぜ最強の経営コンサルティングになるのか?

融資を受けてからが本番。新制度で求められる「伴走支援」と「モニタリング」を、経営にどう活かすべきかを解説します。