第5回 事業性融資推進法|【伴走支援】「銀行との対話」が、なぜ最適な経営コンサルティングになるのか?

Contents

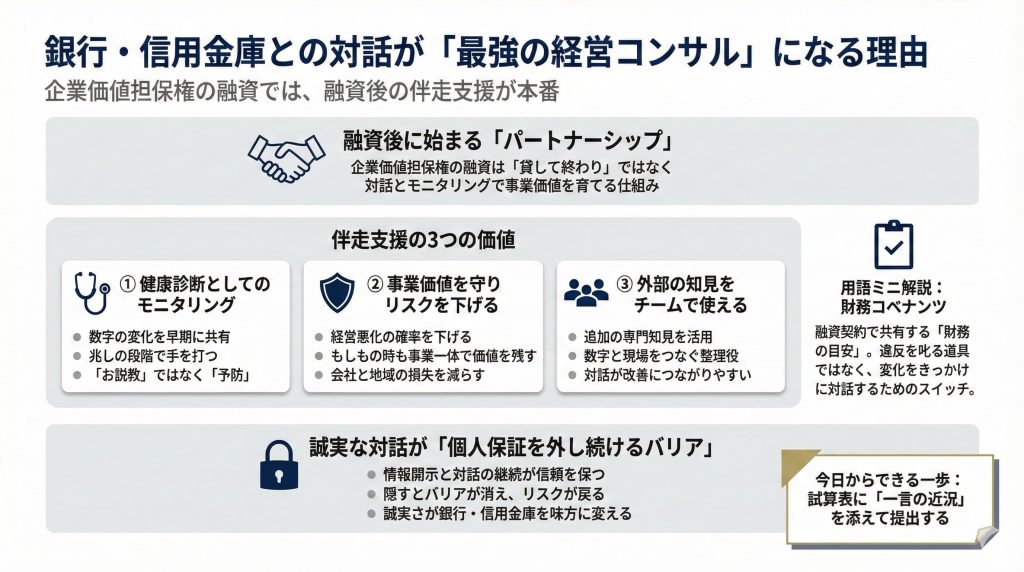

― 融資の後に始まる、新時代の「パートナーシップ」 ―

「融資が決まったら、あとは返済するだけ。銀行とはなるべく顔を合わせたくない」

もしあなたがそう感じているなら、2026年5月から始まる新制度のメリットを、半分も受け取れていないかもしれません。

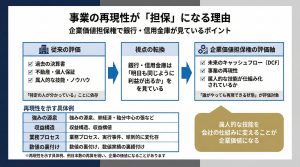

これまでの融資は、「お金を貸して、不動産や保証を押さえる」という、どちらかといえばドライな関係でした。

しかし、企業価値担保権を活用した融資では、銀行や信用金庫は単なる資金の貸し手にとどまりません。事業者の成長を前提に、継続的に関与する「伴走支援(伴走型支援)」が制度の中に組み込まれています。

今回は、この新しい関係性を、どうすれば自社の成長エンジンに変えられるのかを、実務の視点で整理します。

伴走支援とは「同じ船に乗る」こと

伴走支援の本質は、銀行と経営者が情報の非対称性を減らし、緊密かつ継続的に対話を行うことにあります。

金融機関は「将来の事業価値」を担保に取っている以上、あなたの会社の行く末に強い関心を持たざるを得ません。言い換えれば、同じ船に乗っている関係になります。

この関係性は、主に次の3つの形で現れます。

1. 「健康診断」としての期中モニタリング

定期的な業況確認(モニタリング)は、決して「お説教」の場ではありません。

むしろ、会社の異変を早めに見つけるための健康診断のようなものです。

ここでよく使われるのが、一定の数値目標をあらかじめ共有しておく仕組みです。

【用語解説】財務コベナンツとは?

財務コベナンツとは、融資契約の中で定める「守るべき財務上の目安」のことです。

たとえば、

・自己資本比率を◯%以上に保つ

・赤字が◯期連続しない

といった水準を、銀行・信用金庫と事前に合意します。

重要なのは、これが違反したら即ペナルティというものではない点です。

本来の役割は、数字の変化をきっかけに「何が起きているのか」を話し合うための対話のスイッチにあります。

こうした仕組みがあることで、業績が悪化してから慌てるのではなく、兆しの段階で手を打つことが可能になります。

「雨が降りそうなら、傘を持つ準備を一緒にする」。それが伴走支援のイメージです。

2. 事業価値を守り、リスクを下げる

銀行や信用金庫が事業に深く関与することは、結果として融資そのものの「質」を高めます。

たとえば、適切な助言や早期対応によって、経営が行き詰まる確率そのものを下げることができます。

また、万が一の事態に陥ったとしても、事業をバラバラに清算するのではなく、事業全体として次の担い手に引き継ぐ選択肢を検討しやすくなります。

これは、社会全体の損失を抑えるだけでなく、経営者にとっても「最悪の結末」を避けるための重要な要素です。

3. 外部の知見をチームとして使える

銀行や信用金庫だけでは対応しきれない課題も、当然あります。

そうした場面では、税理士や中小企業診断士などの外部専門家が関与し、金融機関と経営者の間に立って考えを整理する役割を果たします。

制度や数字の言葉を、経営の言葉に翻訳する。

この役割があることで、対話が単なる「報告」で終わらず、実際の経営改善につながりやすくなります。

誠実な対話が「個人保証」を外し続けるバリアになる

第3回で触れた、個人保証を外した状態を維持するための条件、「誠実業務執行要件」を覚えているでしょうか。

この要件の核心は、「誠実に情報を開示し、対話を続けているかどうか」です。

定期的なモニタリングに応じ、良いことも悪いことも共有する。その行為自体が、個人保証を行使させないためのバリアになります。

隠し事をすれば信頼は崩れますが、誠実な対話を重ねれば、銀行や信用金庫は単なる債権者ではなく、最も現実的な味方に変わります。

「対話」を自社のコンサルティングに変えるために

銀行との面談を「報告義務」で終わらせず、経営に活かすためのコツは、実はシンプルです。

調子が悪い話ほど、早めに共有すること。

数字の背景や現場の変化を、短い言葉で補足すること。

そして、「どうすれば立て直せるか」を一緒に考えてほしいと、素直に伝えること。

銀行員は多くの会社を見ています。対話の中で出てくる他社事例や視点は、立派な経営ヒントになります。

まとめ|不動産に頼らない、新しい経営のカタチ

全5回にわたり、新しい融資制度の考え方を整理してきました。

制度を理解し、

誠実な対話を続け、

自社の事業価値を言葉で説明できるようになる。

この積み重ねによって、会社は「何を持っているか」ではなく、「何を生み出せるか」で評価されるようになります。

2026年5月に向けて、まずは今月の試算表に、一言の近況を添えて提出してみてください。

その小さな一歩が、銀行との関係を変え、あなたの会社の未来を形づくる「対話」の始まりになります。

シリーズ完結にあたって

このシリーズが、新しい制度を前向きに捉え直すきっかけになれば幸いです。

経営者が本来向き合うべき「事業そのもの」に集中できる環境を整える。そのための選択肢として、企業価値担保権と伴走支援を知っていただければと思います。