ケーススタディ|製造業編 材料費15%値上げ、あなたの会社はどう対応しますか

「主要材料が15%値上げになります。」

ある日突然、1枚の通知が届きます。T社の社長はその紙を手に取り、しばらく言葉を失いました。

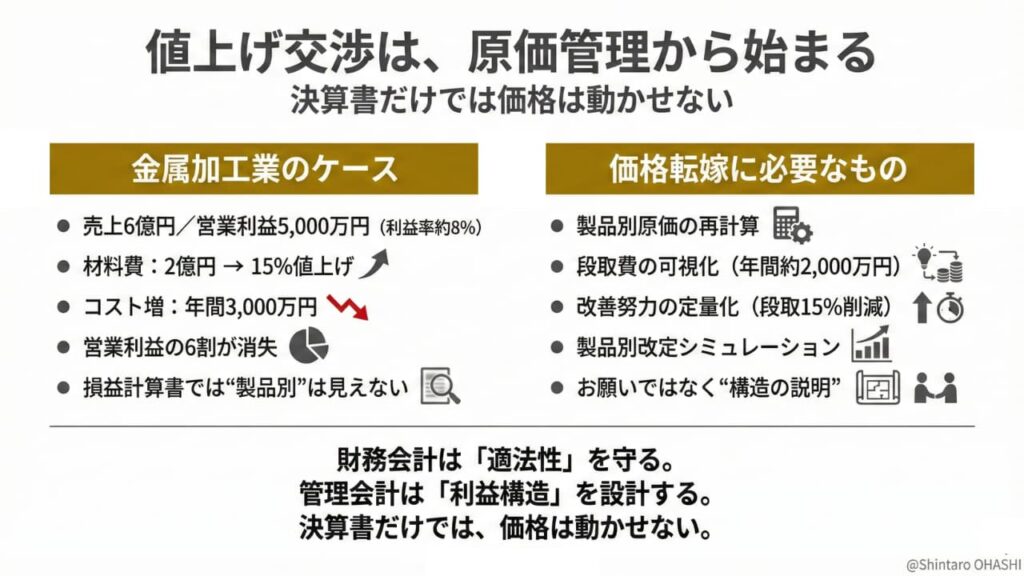

T社は売上6億円、社員75名の金属加工メーカーです。創業から30年以上、自動車部品や産業機械の精密部品を手がけてきました。営業利益率は約8%で、同業他社と比べても決して悪い数字ではありません。むしろ堅実に経営してきた自負があります。しかし材料費は製造原価の中で最大の割合を占めており、この15%という数字は、日々の工夫や節約で吸収できるような規模ではないのです。これまでコツコツと積み上げてきた利益が、仕入先からの一枚の通知で吹き飛びかねない——社長の脳裏には、そんな危機感が駆け巡っていました。

Contents

T社の現状を数字で見てみましょう

まずT社の損益計算書を確認しておきましょう。

| 売上高 | 6億円 |

|---|---|

| 製造原価 | 4.7億円 |

| 販売管理費 | 8,800万円 |

| 営業利益 | 5,000万円 |

営業利益は5,000万円。一見すると、十分に健全な水準に見えますね。

では、その製造原価4.7億円の中身はどうなっているのでしょうか。直接材料費が2億円、外注加工費が9,000万円、直接労務費が9,000万円、そして電力費や減価償却費などの間接費が9,000万円という構成です。製造原価の約4割を材料費が占めている計算になります。

ここに材料費15%の値上げが直撃するのです。

2億円 × 15% = 3,000万円増

年間で3,000万円のコスト増。これは営業利益5,000万円の実に6割に相当する金額です。何もしなければ、利益率は8%から3%台にまで急落してしまいます。「うちは堅実にやっている」という自負が、一転して脆さの裏返しだったことに気づかされる瞬間でもあります。

ものづくりの世界では、こうした外部環境の変化は珍しいことではありません。しかし、変化のスピードと影響の大きさが増す中で、「いつも通りの対応」では乗り切れない局面が増えているんですね。T社の社長は、このとき確かにそれを実感していました。

税理士に相談するとどうなるでしょうか

こういうとき、まず頭に浮かぶのは顧問税理士の顔でしょう。T社の社長も、さっそく電話をかけました。

税理士の回答はこうでした。

「利益は大きく減りますね。資金繰りを慎重に見直しましょう。」

もちろん、これは正しい助言です。利益が減れば手元資金の余裕は薄くなります。支払い(仕入・外注・人件費など)と入金のタイミングがずれるだけで、黒字でも資金繰りは苦しくなりますからね。税理士としてはまっとうな対応であり、企業の守りを固める専門家として至極当然のアドバイスなんです。

しかし、社長が本当に知りたかったのはそこではありませんでした。

「どの製品を、いくら上げればいいのか?」

これが社長の切実な問いだったのです。

残念ながら、損益計算書ではこの問いに答えることができません。なぜなら、損益計算書はあくまで会社全体の"結果"を集約した資料だからです。すべての製品、すべての取引先のデータが混ざり合った合計値が並んでいるだけで、「製品Aの原価がいくらで、利益がどれだけ出ているか」という情報は、そこからは読み取れないんですね。

たとえるなら、健康診断の総合判定で「B」と出ているようなものです。全体としては問題ないが、どの臓器のどの数値を改善すべきかには触れていません。治療方針を立てるには、もっと細かい検査結果が必要になります。

価格転嫁は、過去の結果を振り返る作業ではありません。未来の価格を設計する作業なんです。そもそも目的が違います。決算書という道具だけでは、この局面を乗り切ることはできないのです。

なぜ「税理士」と「診断士」でアプローチが違うのでしょうか

ここで一つ、重要な視点を挟んでおきたいと思います。

財務諸表の作り方は、法律や会計基準によって枠組みが定められています。売上の計上、棚卸資産の評価、減価償却の処理など、基本ルールは共通です。

だからこそ、税理士は複数企業の顧問として、同じ"型"で財務諸表を整備し、税務申告を支えることができるのです。

一方で、原価管理には共通の正解がありません。

同じ金属加工業でも、企業によって前提が違うんですね。

- 量産中心か、多品種少量か

- 受注生産か、見込生産か

- 段取り替えが多いか、固定化されているか

- 外注比率・設備依存度はどうか

- 取引先の価格決定力はどうか

つまり、

原価管理は、その会社のビジネスモデルと業務プロセスを映す「構造」の問題

なのです。

この「個別最適の設計」が必要だから、診断士はその都度、その会社のビジネスモデルやビジネスプロセスを把握し、どこに原価の歪みが生まれているかを分解し、最適な原価管理の方法を組み立てる必要があります。

財務会計が「共通ルール」で成り立つ世界だとすれば、管理会計(原価管理)は「企業ごとの設計図」で成り立つ世界です。

だから、アプローチが違うんですね。

中小企業診断士はまず原価を"分解"します

T社の主力製品は4種類。それぞれの売上比率と利益率を整理すると、以下のような姿が浮かび上がりました。

| 製品 | 売上比率 | 利益率(現状) |

|---|---|---|

| P1 | 35% | 11% |

| P2 | 30% | 7% |

| P3 | 20% | 4% |

| P4 | 15% | ▲2% |

全体では営業利益率8%と「健全」に見えていた数字の裏に、実は製品ごとに大きなバラつきがあったんです。P1が稼いだ利益でP4の赤字を補填するという構造が、損益計算書の中に埋もれていたのです。

ここに材料費の値上げを反映してみると、状況はさらに厳しくなります。P3はほぼ利益ゼロに転落し、もともと赤字だったP4は赤字幅がさらに拡大します。比較的余裕があるように見えたP2でさえ、安全圏とは言い切れない水準まで利益が圧縮されます。

この「製品ごとの損益構造の違い」が見えて初めて、価格改定の戦略を立てることができるんですね。全製品一律5%値上げ、といった大雑把な対応では、利益が出ている製品で顧客離れを招きかねない一方、赤字製品の問題は何も解決しません。

「どこを、いくら上げるか」は、原価構造を分解しなければ判断できないのです。

"見えないコスト"としての段取費

原価を分解していく中で、もうひとつ大きな発見がありました。段取費の存在です。

製造業の現場では、ある製品の加工を終えて次の製品に切り替える際、金型を交換したり、機械のセッティングを調整したりする時間が必ず発生します。これが段取(だんどり)時間です。ベテランの作業者であれば手際よく済ませますが、それでも30分から1時間以上はかかります。その間、製品は1個も作られていないにもかかわらず、人件費と設備費は確実に発生し続けているんです。いわば「何も生み出さない時間」に対してお金を払っている状態ですね。

T社の場合、1回の段取コストは約14,000円と算出されました。段取時間が1時間30分、人件費と設備チャージの合計が時間あたり約9,500円という計算です。これが月に120回繰り返されるため、月額で約168万円、年間では約2,000万円に達します。

年間2,000万円。営業利益5,000万円の4割に相当する金額が、段取という"見えないコスト"として製造原価の中に紛れ込んでいたのです。材料費と並ぶ利益圧迫要因が、原価を分解して初めて可視化されました。これは決算書の数字をいくら眺めても見えてきません。原価を製品別に、そして工程別に分解して初めて姿を現すタイプのコストなんです。

特にP4は受注ロットが小さく、製品1個あたりに配賦される段取費の負担が突出して大きいんですね。たとえば同じ段取に14,000円かかるとして、1回の生産ロットが100個なら1個あたり140円ですが、10個しか作らなければ1個あたり1,400円になります。P4が赤字だった最大の原因は、実はここにありました。材料費でも労務費でもなく、段取替えのコストがP4の利益を食い尽くしていたのです。

作業日報を変えるだけで見える世界が変わります

段取費を正確に把握するために、T社では作業日報のフォーマットも見直しました。

以前の日報はこんな具合でした。

| 作業内容 | 開始 | 終了 | 所要 |

|---|---|---|---|

| P2加工 | 8:10 | 9:05 | 0:55 |

| P3加工 | 9:20 | 11:10 | 1:50 |

これだと、加工時間の中に段取時間がまるごと含まれてしまっています。段取にどれだけ時間がかかっているのか、先月より速くなったのか遅くなったのか、改善施策の効果が出ているのか——これでは何も見えません。

改善後の日報はこうなりました。

| 作業内容 | 開始 | 終了 | 所要 |

|---|---|---|---|

| P2段取 | 8:10 | 8:55 | 0:45 |

| P2加工 | 8:55 | 9:05 | 0:10 |

| P3段取 | 9:20 | 9:50 | 0:30 |

| P3加工 | 9:50 | 11:10 | 1:20 |

段取と加工を分けて記録するようにしただけです。仕組みとしてはごく単純な改善に過ぎません。しかし、たったこれだけの変更で、段取時間の推移が週単位・月単位で追えるようになり、改善のPDCAが回り始めました。結果として段取時間は15%の削減を達成し、それに伴って設備の稼働率も改善しました。コスト低減の効果を定量的に示せるようになったのです。

この「自分たちはこれだけの努力をしている」というデータが、後の価格交渉で大きな武器になることは、この時点では社長自身もまだ実感していなかったかもしれませんね。

価格転嫁交渉の"設計図"を作ります

段取費の削減や稼働率の改善を積み上げた上で、いよいよ価格転嫁交渉の準備に入ります。その準備の質によって交渉の成否が決まります。

T社は3週間かけて、以下の4点を丁寧に整理しました。

まず、材料費の上昇による年間コスト増が3,000万円であること。次に、段取時間の短縮や電力使用量の削減など、自助努力によって吸収できた金額が約1,200万円であること。そして、それでもなお吸収しきれない未転嫁分が1,800万円残っていること。最後に、その1,800万円を製品別にどう配分して価格改定するかのシミュレーションを用意しました。

この4点セットが揃って初めて、交渉は「お願い」から「提案」に変わります。

交渉で何が起きたか

T社の社長がA社の購買担当者を訪問します。

A社の購買担当者はこう切り出しました。

「材料が上がっていることは理解しています。ただ、全体で3%以内に収めていただけると助かります。」

これに対してT社の社長は、一律のお願いではないことを明確に伝えました。

「製品ごとに原価構造が異なりますので、一律での改定ではなく、製品別にご相談させてください。」

そう言って、事前に用意した資料を提示します。P1は2%、P2は3%、P3は4%の改定。そしてP4については、最低発注ロットの見直しか、あるいは6%の改定をお願いしたい、と。

さらに社長はこう続けました。

「段取時間については15%の削減を実現しました。電力使用量も5%削減しています。自分たちでできる努力はすべてやった上でのお願いです。ただ、P4については構造上、現行価格での継続は難しい状況です。」

ここで注目すべきは、社長が「お願い」ではなく「構造」で説明していることです。感情に訴えるのではなく、数字と論理で語っています。なぜこの製品はこの改定幅なのか、なぜP4だけ特別な対応が必要なのか——すべてに根拠があります。「大変なんです、助けてください」という情に訴えるだけの交渉とは、説得力がまるで違うんですね。

相手の担当者の立場に立って考えてみれば、これは当然のことです。担当者だって、仕入先の値上げ要請をそのまま社内に通すわけにはいきません。上司に「なぜこの値上げを受け入れるのか」を説明しなければならないのです。根拠のない値上げ要請には首を縦に振れませんが、構造的な説明に基づく合理的な提案であれば、社内稟議にもかけやすくなります。価格交渉は、結局のところ「相手が社内で説明できる材料」を提供できるかどうかで決まる部分が大きいんです。

交渉の場に診断士はいませんが

交渉の席に、診断士の姿はありません。

しかし、社長が提示したあの資料——製品別の原価再計算、段取費の適正な配賦、値上げ幅ごとの利益シミュレーション、そして改善実績のデータ——これらはすべて、事前に診断士と二人三脚で設計されたものです。

社長はその資料があるからこそ、数字で語ることができました。「なんとなくこれくらい上げたい」ではなく、「この製品はこの構造だから、この金額が必要なのだ」と筋道を立てて説明することができたのです。

交渉の場にはいないけれど、交渉の中身を設計している。これが中小企業診断士の仕事の本質だと、私は考えています。

税理士と診断士、それぞれの役割

最後に、税理士と中小企業診断士の違いを改めて整理しておきたいと思います。

| 税理士 | 中小企業診断士 |

|---|---|

| 決算書を作る | 原価構造を分解する |

| 税務を守る | 利益構造を設計する |

| 過去を整理する | 未来を作る |

誤解のないように言っておきますが、どちらが優れているという話ではまったくありません。税理士がいなければ適法な決算も税務申告もできませんし、会社経営の土台そのものが成り立ちません。税理士は企業にとって不可欠な存在です。

ただ、「材料費が上がった。さて、どうする?」という局面で求められるのは、決算書を正しく作る能力ではなく、原価を分解して利益構造を再設計する能力のほうなんですね。使う道具が違うのですから、使い手も違ってきます。ただそれだけの話なのですが、実際にはこの違いが意識されていないケースがとても多いんです。「税理士の先生に全部お任せしているから大丈夫」という中小企業の社長は少なくありませんが、価格転嫁という攻めの課題は、守りの専門家だけでは対処しきれないのです。

価格を動かす局面で「出せる数字」があるか

材料費の高騰は、もはや一時的な現象ではなくなりつつあります。為替の変動、資源価格の上昇、物流コストの増大――コストが上がり続ける時代に、「値上げをお願いします」と頭を下げるだけでは、経営は守れません。

決算書だけでは価格転嫁はできません。必要なのは、製品ごとの原価を把握し、段取費のような見えにくいコストを可視化し、改善の結果を数字で示し、交渉の材料を揃えることです。

財務会計と管理会計は、似ているようで目的が違います。税理士が守るのは「適法性」。診断士が扱うのは「利益構造」です。

価格転嫁が必要になったとき、あなたの会社には「製品別の根拠」をすぐに出せる仕組みがありますか。

中小企業診断士。経営改善計画策定・DX推進を専門とする経営コンサルタント。製造業や建設業を中心に、制度改正対応と利益改善を支援。制度改正を交渉力へ変える実務型支援を行っています。