知的資産経営の「今」と「昔」

―― Google Trendsが示す“消えた言葉”と、DXの正体

「知的資産経営」という言葉を、最近聞いたことがあるでしょうか。おそらく、多くの方は「聞いたことがない」、あるいはベテランの経営者や支援機関の方であれば「昔、流行った言葉だね」「懐かしいな」という反応ではないかと思います。

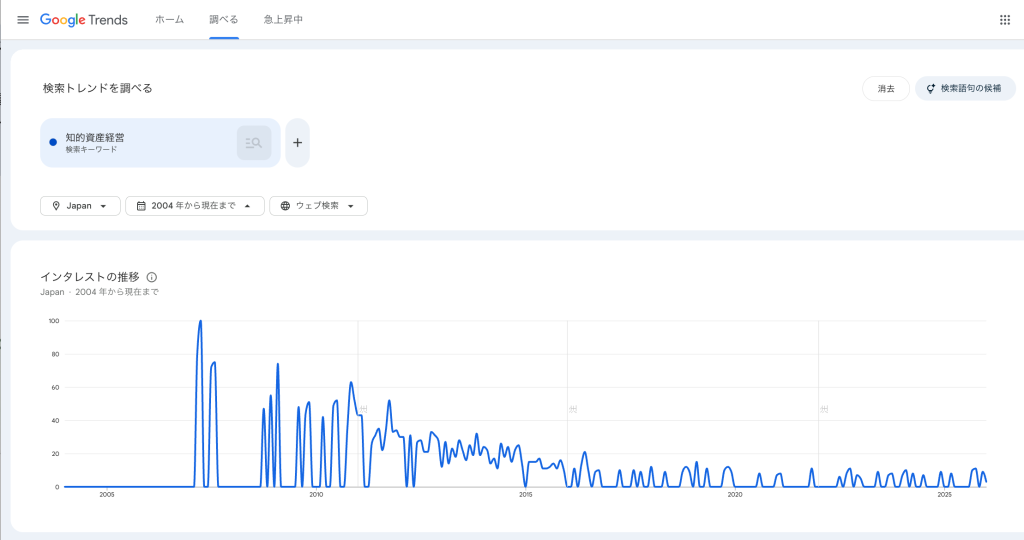

実際、Google Trendsで検索動向を確認すると、「知的資産経営」という検索関心は2010年前後をピークに、以後は長期的に下がり続けています(図1)。この言葉は、最近になって急に廃れたのではなく、もう10年以上前から静かに表舞台から姿を消していたことが分かります。

では、「知的資産経営」は役目を終えた過去の遺物なのでしょうか。本記事の結論はNoです。むしろ、AIやIoTが当たり前になった現代だからこそ、この考え方は「別の言葉」で復活していると見る方が自然です。

この記事では、知的資産経営が何だったのかをゼロから整理しつつ、なぜ当時流行したのか、なぜ言われなくなったのか、そしてなぜ今DXに接続できるのかを、できるだけ実務寄りにまとめます。

図1:Google Trends による検索関心の推移(検索語:「知的資産経営」)1:

「検索関心は2010年前後をピークに長期低下。言葉としては“役目を終えた”が、思想は別名で継承された可能性が高い」

Contents

そもそも「知的資産経営」とは何か

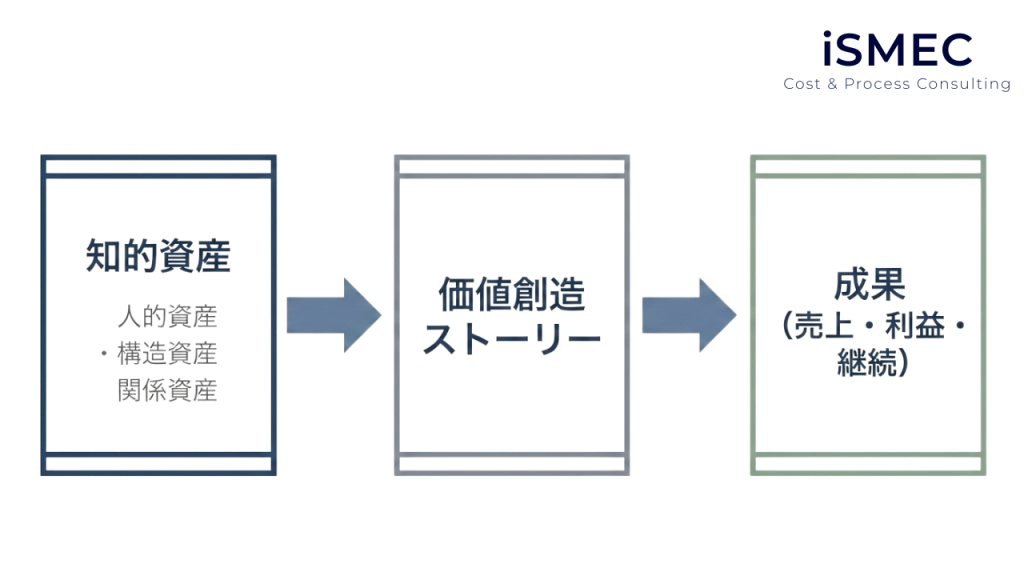

知的資産経営とは、ひと言で言えば、財務諸表には表れない経営資源(=知的資産)に着目し、それを競争力として説明・活用する経営のことです。

ここでいう「知的資産」は、たとえば人的資産としてスキル、経験、判断力、現場の暗黙知といったものがあります。また構造資産として業務プロセス、手順、仕組み、品質管理の型、マニュアル、改善文化などが含まれます。さらに関係資産として顧客との信頼、評判、ブランド、取引ネットワーク、パートナーシップなどが挙げられます。

ポイントは、「良い人がいる」「技術がある」という話で終わらせず、その強みが、どう価値を生み、どう利益(または継続受注)につながっているのかという因果のストーリーまで落とすことでした。

なぜ当時「知的資産経営」は流行したのか

2000年代後半〜2010年前後にかけて、知的資産経営は支援施策として広がりました。

流行には、ちゃんと理由があります。 まず、"安いだけ"が正義だった時代が終わり始め、価格競争だけでは生き残れない現実が強まりました。「数字に出ない強み」が、競争力の源泉として再評価されたのです。 また、中小企業ほど、決算書の数字だけでは見えない力があります。たとえば現場の判断が速い、追加対応がうまい、顧客の期待値調整が巧い、設計変更の吸収がうまい、小さな改善が積み重なっているといった強みです。

しかしこれらは、決算書に直接は載りません。だから当時は、「見えない強みを言語化して説明する」こと自体が価値になりました。 そして、知的資産経営で一番強力だったのは、実は"報告書そのもの"ではなく、「強み → 価値 → 収益(成果)」をつなぐストーリーです。今の言葉で言えば、「価値創造ストーリー」「価値創造モデル」「ビジネスモデルの因果」ですが、当時すでに、ツール導入より前に、まず"価値が生まれる理由"を設計せよというメッセージがありました。これは、後でDXの話で効いてきます。

当時の「使われ方」と、言われなくなった理由

当時、知的資産経営はだいたい次のように進められました。まず経営者・現場へのヒアリングを行い、知的資産(人的・構造・関係)の棚卸しをします。次に強みの「価値創造ストーリー」を作り、報告書(または説明資料)としてまとめます。そして金融機関・取引先・支援機関に説明するという流れです。

この流れは、当時としては合理的でした。なぜなら、データが十分に取れない時代に、言語化が唯一の可視化手段だったからです。 しかし、Google Trendsが示すように、言葉としての関心は長期低下しました。ここで大事なのは、「概念が否定された」のではなく、運用上の弱点が露呈したことです。「立派な冊子」ができても、現場が変わらない。結果として、説明はできたが、変革の道具になりにくかったのです。

また、非財務情報は「補足資料」にはなるが、融資判断の主役は今もキャッシュフローです。「これを書けば融資が有利になる」という期待を持たせすぎると、現場ではズレが生まれます。さらに、知的資産経営は、強みをKPIに落とし、成果との因果を示そうとしましたが、中小企業では、サンプル不足・外部要因の影響が大きく、統計的に証明するのは困難でした。 結局、言葉としての知的資産経営は、少しずつ"語られなくなった"のです。しかし、ここが本題です。

それでも「知的資産経営のコンセプト」はダメになっていない

むしろ今、似た話が別の名前で再登場しています。代表例が人的資本経営です。上場企業を中心に、人的資本の開示が強く求められる時代になりました。ここで語られる「Human Capital(人的資本)」は、知的資産経営でいう人的資産にかなり重なります。

つまり、昔は中小企業支援の文脈で「人的資産」を語り、今は資本市場・ESGの文脈で「人的資本」を語っているという違いはあっても、「人や組織が生む見えない価値を、説明可能にする」という問題意識は共通しています。知的資産経営は、今の人的資本経営・非財務開示の"先祖"のような位置づけにも見えます。

DXは「知的資産経営の続編」である

DXは「ITを入れること」だと思われがちですが、実務の現場で見えるDXの本質は、暗黙知を、データ・構造・判断ルールに変換し、再現可能にすることです。この定義に立つと、知的資産経営とDXは直線でつながります。

昔は暗黙知をヒアリングで言葉にしていましたが、今は暗黙知を業務フロー・データ・システムに落とすようになりました。つまりDXは、知的資産経営が"言語化"でやろうとしていたことを、テクノロジーで"実装"する段階とも言えます。 そして、DXでよくある失敗「高価なツールを入れたが、現場が使わない」は、知的資産経営の教訓で説明できます。

多くの失敗は、価値創造ストーリー(因果)を作らずにツールから入ることです。「強みがどう利益に変わるのか」を設計せずに、いきなりシステムを入れてしまう。その結果、現場にとって"意味のない入力"が増え、運用が崩れます。 両者の関係性を整理すると、DXとは「知的資産経営がやりたくてもできなかったことを、テクノロジーの力で実現した姿」と言い換えられます。たとえば、アプローチの核心で見ると、昔は暗黙知をヒアリングし言葉にする「言語化」でしたが、今は業務と判断を仕組みに落とす「構造化・データ化」になりました。成果物も、棚にしまわれがちな報告書・マニュアルから、業務の中で使われ続ける業務フロー/システムへと変わりました。

情報の鮮度も、年1回などの"棚卸し"中心の静的なものから、日々データが更新される動的なものになり、再現性も人への依存から仕組みによる担保へと進化しています。検証方法も「たぶんこうだ」になりやすい仮説中心から、ログ・テスト・データで検証しやすい形になり、目的も外部への説明(金融機関・取引先へのストーリー)から内部の変革(生産性・品質・収益構造の変化)へとシフトしました。 変わっていない本質は一つです。「財務に載らない強みが、競争力の源泉である」という思想は、今も変わりません。

両者の関係性を整理すると、DXとは「知的資産経営がやりたくてもできなかったことを、テクノロジーの力で実現した姿」と言い換えられます。

| 比較項目 | 昔の「知的資産経営」 | 今の「DX」(進化した姿) |

|---|---|---|

| アプローチの核心 | 言語化:暗黙知をヒアリングし言葉にする | 構造化・データ化:業務と判断を仕組みに落とす |

| 成果物 | 報告書・マニュアル(棚にしまわれがち) | 業務フロー/システム(業務の中で使われ続ける) |

| 情報の鮮度 | 静的:年1回など“棚卸し”中心 | 動的:日々データが更新される |

| 再現性 | 人への依存が残る(結局、誰がやるか) | 仕組みで担保(誰がやっても一定品質) |

| 検証 | 仮説中心(「たぶんこうだ」になりやすい) | ログ・テスト・データで検証しやすい |

| 目的 | 外部への説明(金融機関・取引先へのストーリー) | 内部の変革(生産性・品質・収益構造の変化) |

知的資産経営は「終わった」のではない

知的資産経営は、流行語としては終わりました。しかし、思想としては消えていません。言葉が消えた理由は、「間違っていたから」ではなく、実装段階に移り、別の名前(DX、人的資本経営、価値創造ストーリー)で走り始めたからです。

そして、DXがうまくいかない会社ほど、じつはこの順序を飛ばしています。自社の強み(知的資産)を特定し、価値創造ストーリー(因果)を描き、それを業務フロー・判断ルール・データ設計に落とし、最後にツールを選ぶ。この順番で進める限り、知的資産経営は"過去の遺物"ではなく、DXの成功確率を上げる、土台の考え方になります。

中小企業診断士。経営改善計画策定・DX推進を専門とする経営コンサルタント。製造業や建設業を中心に、制度改正対応と利益改善を支援。制度改正を交渉力へ変える実務型支援を行っています。