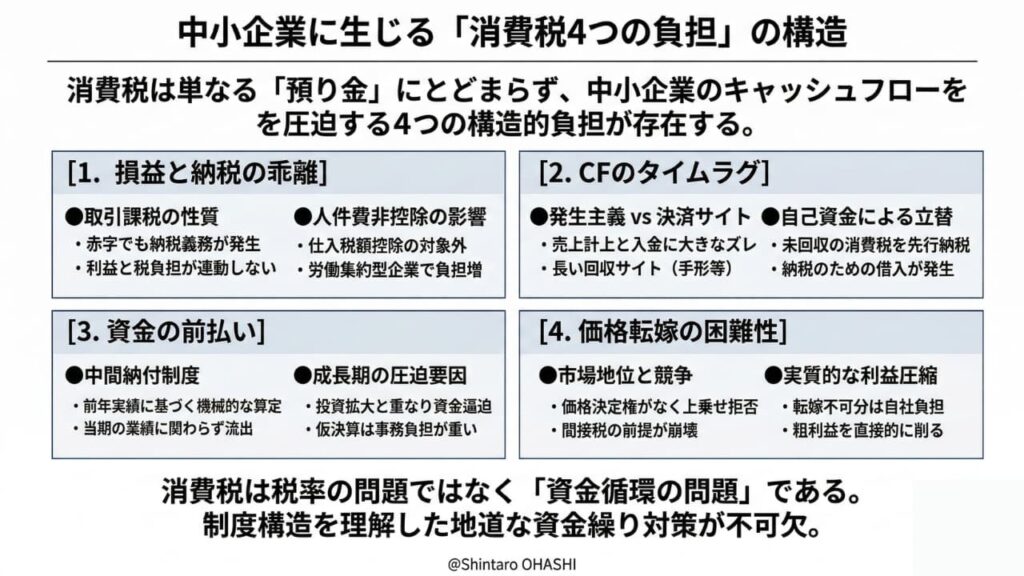

中小企業に生じる4つの負担―消費税はなぜ「預かって払うだけ」では済まないのか

消費税は「消費者から預かった税金を、そのまま国に納めるだけ」の税である。多くの方がそのように理解しているのではないでしょうか。制度の建前としてはたしかにその通りですし、税務当局の公式な説明もおおむねその趣旨に沿っています。売上に含まれる消費税から、仕入れ等で支払った消費税を差し引いた差額を納付する。損益計算書(P/L)には直接的に影響しない、いわば「通過するだけの税金」であるはずです。

しかし、中小企業の経営実務に携わる方々——金融機関の融資担当者、信用金庫の渉外担当、中小企業診断士、そして経営者自身——であれば、この説明だけでは捉えきれない「重さ」を実感されているのではないでしょうか。決算は黒字なのに納税資金が足りない。利益が出ているはずなのに、消費税の納付月になると資金繰りが急激に苦しくなる。そうした相談を受けた経験のある方は少なくないはずです。

本稿では、消費税の税率の是非や政治的な賛否には立ち入りません。あくまで「制度の仕組み」と「企業財務の構造」という視点から、中小企業にとって消費税がなぜ資金繰りを圧迫する税として作用しうるのかを、4つの負担に分けて整理します。目的は、消費税を取り巻く問題を「税務の話」としてではなく、「キャッシュフローと資金循環の問題」として捉え直すことにあります。

Contents

第1の負担:利益がなくても発生する納税負担

消費税の負担構造を理解するうえで、まず押さえておくべきなのは、法人税との根本的な性質の違いです。

法人税は「利益課税」です。会計上の利益から税務調整を経て課税所得を算出し、そこに税率を乗じて税額が決まります。したがって、利益がゼロあるいは赤字であれば、原則として法人税の負担は生じません。企業の支払能力と税負担が、ある程度は連動する仕組みになっているといえます。

一方、消費税は「取引課税」です。納付税額の計算式は、売上に係る消費税額(預かった消費税)から仕入れ等に係る消費税額(支払った消費税)を差し引いた差額であり、企業の最終的な利益とは直接連動しません。売上がある限り、営業利益が赤字であっても、当期純損失であっても、消費税の納税義務は発生します。

ここで見落とされがちなのが、消費税の計算構造における人件費の扱いです。給与・賞与・法定福利費といった人件費には消費税が課税されないため、仕入税額控除の対象になりません。経済学的に見れば、企業の付加価値はおおまかに「営業利益+人件費」で近似されますが、消費税は本質的にこの付加価値に対して課税される仕組みであるため、人件費比率の高い労働集約型の企業——たとえばサービス業、IT開発の下請け、建設業の施工部門、介護・福祉事業など——では、控除できる仕入税額が構造的に少なくなります。売上に対する納税額の比率が、仕入原価の大きい製造業や卸売業と比べて高くなりやすいのです。

この構造がもたらす実務上の帰結は明確です。消費税は損益計算書には現れにくいものの、キャッシュフロー計算書には確実に影響します。とくに、人件費比率が高く利益率の低い企業においては、「帳簿上は預かっているだけのはずの消費税」が、実質的に営業キャッシュフローを圧迫する要因として作用します。利益と納税額が連動しないという特性は、法人税のように「利益が出た分だけ払う」という直感的な理解が通用しないことを意味しており、この認識のズレが資金繰り計画の誤算を招くことも少なくありません。

金融機関の融資担当者が企業の返済能力を評価する際、損益計算書上の利益だけでなく、消費税の納税負担がキャッシュフローにどの程度影響しているかを確認することは、とりわけ労働集約型の中小企業に対しては重要な着眼点であるといえるでしょう。

第2の負担:売上計上と入金のズレによる立替負担

消費税の第2の負担構造は、会計上の「発生主義」と、日本の商取引における決済慣行とのミスマッチから生じます。

会計および税務の大原則である発生主義のもとでは、現金の授受に関わらず、商品の引き渡しや役務の提供が完了した時点で売上が計上されます。消費税もこの発生主義に基づいて認識されるため、売上が立った瞬間に「消費税を預かった」とみなされ、納税義務が発生します。

ところが、日本のBtoB取引においては、売上の計上から実際の入金までに相当のタイムラグが存在します。「月末締め・翌月末払い」であれば最短でも1か月、「翌々月末払い」なら2か月、建設業や製造業の一部に残る手形取引では90日から120日の支払サイトも珍しくありません。

この時間差が、決算期をまたぐ際に深刻な問題を引き起こします。たとえば3月決算の企業が、2月・3月に大口の納品を完了した場合を考えてみましょう。発生主義に従い、2月・3月の売上に対応する消費税は「預かった」ものとして帳簿に計上されます。しかし、支払サイトが120日であれば、実際の入金は6月以降になります。一方、消費税の確定申告・納付期限は決算日から2か月後の5月末日です。

つまり、企業はまだ受け取っていない消費税相当額を、自社の手元資金から立て替えて納付しなければなりません。制度上は「預かり金」であるはずの消費税が、実際のキャッシュフローにおいては「自己資金からの持ち出し」になるわけです。

この立替負担の大きさは、売掛金の回収サイトが長い企業ほど深刻になります。そして日本の商慣行においては、下請け企業が元請けに対して支払サイトの短縮を強く求めることは、取引関係の維持を考えると現実には容易ではありません。結果として、多くの中小企業がこの「未回収の売掛金に対する先行納税」を常態的に受け入れざるを得ない状況に置かれています。

自己資金が潤沢でない中小企業にとって、この立替払いを乗り切るためには、金融機関からの当座貸越枠や短期継続融資の確保が不可欠になります。いわば「納税資金のための借入」を行わざるを得ない状態です。そしてその借入には当然利息が発生し、バランスシート上の負債も増加します。

この構造は、とくに決算月前後に売上が集中する業種や、受注型で大型案件の比率が高い企業において顕著に表れます。資金繰り表において、消費税の納付月に営業キャッシュフローが急激に悪化するパターンが見られる場合、その背景にはこの「発生主義と入金タイミングの構造的ミスマッチ」が存在している可能性が高いといえます。

第3の負担:中間納付による資金の先取り

第3の負担は、消費税の中間申告・中間納付制度に起因するものです。

前事業年度の確定消費税額(国税部分)が48万円を超える事業者には、当期の途中で消費税を前払いする「中間納付」が義務付けられています。納付回数は前年の確定税額に応じて段階的に設定されており、48万円超400万円以下で年1回、400万円超4,800万円以下で年3回、4,800万円超では年11回(毎月)の中間納付が必要です。1回あたりの納付額は、前年の確定税額を納付回数に応じて按分した金額が基準となります。

この制度は、年度末に一括で多額の納税が発生することを避け、国庫への安定的な資金流入を確保するという行政上の合理性を持っています。また、企業にとっても納付を分散することで一度の負担を軽減できるという説明がなされることもあります。

しかし、企業のキャッシュフローの実態に照らしてみると、この前納の仕組みは必ずしも「負担の軽減」として機能するわけではありません。中間納付額は「前年の実績」に基づいて機械的に算定されるため、当期の業績や手元資金の状況とは無関係に、一定の金額が期中に流出します。

この影響がとくに大きいのが、成長過程にある企業です。前年に好業績を収め、確定消費税額が増加した企業が、当期にさらなる成長を目指して新規プロジェクトを受注し、仕入れや外注費、人員の採用を拡大しているケースを想像してください。売上は増加しているものの、先行投資としてのキャッシュアウトが膨らみ、売掛金の回収もこれからという段階です。手元資金が最も逼迫しやすいこのタイミングで、前年の好業績を基準とした多額の中間納付が発生します。

「売上が伸びているのに資金が足りない」という、いわゆる「黒字倒産」のリスクが高まる局面で、消費税の中間納付が追い打ちをかける構造です。

制度上は、当期の業績が前年より悪化している場合に「仮決算」を行うことで中間納付額を減額できる仕組みも用意されています。しかし、仮決算方式で手続きを行うには、中間申告の期限内に本決算に準じた決算書類を作成・提出する必要があり、経理担当者が限られている中小企業にとっては事務負担が極めて重くなります。期限に間に合わなければ、自動的に前年基準の予定申告方式が適用されるため、結果として多くの企業が資金繰りを圧迫されながらも前年基準の納付額を受け入れているのが実態です。

なお、法人税にも中間申告制度は存在しますが、法人税は前期税額20万円超の場合に年1回であるのに対し、消費税は上述のとおり年1回から最大年11回と頻度が多く、資金流出のタイミングがより分散される——言い換えれば、常に次の中間納付が控えている状態になりやすいという特徴があります。

月次の資金繰り表を作成し、中間納付のスケジュールを事前に織り込んでおくこと、あるいは納税専用の口座を設けて計画的に資金を積み立てておくことは、こうした制度上の負担に対する基本的な備えとして推奨されますが、それはあくまで「制度の中でできる防衛策」であり、キャッシュフローを先取りされる構造そのものが解消されるわけではありません。

第4の負担:価格転嫁できない企業に生じる実質負担

消費税が「間接税」として本来の機能を果たすためには、仕入れにかかった消費税と自社の付加価値に対する消費税を、取引先や最終消費者に対して販売価格に上乗せ(転嫁)できることが前提です。すべての段階で完全な転嫁が行われれば、消費税は最終的に消費者が負担し、途中の事業者は単なる「税の通過点」にとどまります。

しかし、実際の商取引において、この前提が常に成り立つわけではありません。

中小企業庁が実施している価格転嫁に関する調査では、「転嫁率10割(完全転嫁)」と回答した企業の割合は改善傾向にあるものの、依然として半数近くの企業が完全には転嫁できていないという結果が出ています。業種別に見ると、建設業や卸売業では96~97%の企業が転嫁を完了している一方で、サービス業(広告、美容、飲食など)では88~92%程度にとどまり、まったく転嫁できていないと回答する企業も一定割合存在しています。

転嫁が困難になる要因は複合的です。多重下請け構造のもとで価格決定権を持たない企業は、元請けからのコストダウン要求に対して消費税分の上乗せを拒まれるケースがあります。また、最終消費者向けの商売であっても、競合との価格競争が激しい業態では、消費税率の引き上げ分をそのまま価格に反映することが市場環境として難しい場合があります。

転嫁ができなかった場合に何が起きるかは、シンプルです。消費税の納税義務は変わりませんから、転嫁できなかった分はそのまま企業の粗利益を圧縮します。「間接税」として消費者に転嫁されるはずだった税が、事実上、企業の利益に対する直接的な負担として機能するのです。

この問題は、先に述べた人件費の非控除構造と重なると、さらに深刻化します。人件費比率が高く、かつ価格転嫁が難しい業種——たとえば介護、保育、理美容、飲食、小規模なIT開発会社など——においては、控除できる仕入税額が少ないうえに、残った納税負担を価格に転嫁することもできないという二重の圧力がかかります。

2023年10月に導入された適格請求書等保存方式(インボイス制度)も、この文脈で触れておく必要があります。インボイス制度のもとでは、適格請求書を発行できない免税事業者からの仕入れについて、買い手側が仕入税額控除を行えなくなりました(経過措置期間中は一部控除可能)。この結果、免税事業者であった小規模事業者やフリーランスに対して、取引先から課税事業者への転換を求められたり、消費税相当額の値引きを要求されたりするケースが報告されています。

免税事業者が課税事業者を選択した場合、これまで免除されていた消費税の納税義務が新たに発生しますが、取引先との力関係上、その分の価格転嫁が十分にできないことも少なくありません。制度変更に伴う事務負担の増加も加わり、とくに売上規模の小さい事業者にとっては経営への影響が大きいと考えられます。

国税庁が発表した2024年度(令和5年度)の租税滞納状況を見ると、消費税の滞納残高は3,956億円で前年度比10.5%増と、所得税(同0.6%増)や法人税(同6.8%増)と比較して突出した増加率を示しています。この数字の背景には、価格転嫁の困難さを含む、本稿で述べてきた複数の構造的要因が複合的に作用していると考えるのが自然でしょう。

問題は税率ではなく資金循環である

本稿では、消費税が中小企業の経営に及ぼす影響について、4つの負担構造を整理しました。

第1に、消費税は利益課税ではなく取引課税であるため、企業の損益状況にかかわらず納税義務が発生するという構造があります。とくに人件費比率の高い労働集約型企業では、仕入税額控除の対象となる金額が少なく、納税負担が相対的に重くなります。

第2に、発生主義に基づく売上計上と、日本の商慣行に根ざした長い決済サイトとの間にタイムラグが存在し、企業はまだ回収していない消費税相当額を自己資金から立て替えて納付する必要が生じます。

第3に、前年実績に基づく中間納付制度が、企業の当期のキャッシュポジションとは無関係に資金を吸い上げるため、とりわけ成長局面や季節変動の大きい企業において資金繰りを圧迫します。

第4に、価格転嫁が十分にできない企業においては、消費税が間接税としてではなく、事実上の利益圧縮要因として機能しうるという現実があります。

これらの負担は個別に存在するだけでなく、複合的に重なり合います。利益と納税額が一致しないことに加え、売上と入金のタイミングがずれ、中間納付が資金を先取りし、そのうえ価格転嫁もままならない——こうした要因が同時に作用したとき、消費税は「預かって納めるだけの税」という建前からは大きくかけ離れた、資金繰りを根本から揺さぶる存在となり得ます。

したがって、消費税の問題を「税率が高いか低いか」「増税すべきか減税すべきか」という税制論の枠組みだけで議論しても、中小企業が直面している実態には届きません。ここにあるのは、税制の構造と、企業財務の現実と、日本の商取引慣行との間に生じている「資金循環上のミスマッチ」です。

金融機関の融資担当者や経営支援に携わる方々にとっては、消費税を「税務の専門家に任せればよい話」として扱うのではなく、「企業のキャッシュフローに直接影響する財務上の変数」として認識することが、より実態に即した支援につながるのではないかと考えます。月次の資金繰り表における消費税の納付スケジュールの確認、売掛金の回収サイトと納税タイミングの照合、中間納付の負担が手元流動性に与える影響の把握——こうした地道な確認作業が、「なぜこの企業は黒字なのに資金が苦しいのか」という問いに対する答えを明らかにしてくれるはずです。

消費税は、税率の問題である以前に、資金循環の問題です。制度の仕組みを正確に理解し、企業の財務構造に即して捉え直すこと。それが、中小企業の経営を支える第一歩になるのではないでしょうか。

中小企業診断士。経営改善計画策定・DX推進を専門とする経営コンサルタント。製造業や建設業を中心に、制度改正対応と利益改善を支援。制度改正を交渉力へ変える実務型支援を行っています。